En un 2021 que estará marcado por las expectativas de recuperación económica, las vacunas contra el Covid-19 y el debate constituyente a nivel local, las compañías chilenas deberán pagar un total de $ 1,26 billón (millón de millones) en vencimientos de bonos, según datos Risk America.

El monto total de vencimientos del próximo año es algo más elevado que el total de 2020 ($ 713.635 millones) y el de 2022 ($ 939.786 millones).Desde Risk America señalan que “no es claro que el motivo para eso sea la crisis, dado que el perfil de vencimientos de renta fija ya se conocía a principios de año”.

El efecto de la crisis se vio más bien por el lado de las colocaciones. “Lo que hizo la crisis fue generar harta emisión para reemplazar bonos porque las tasas estaban muy bajas. Pero todo esto de los retiros del 10%, que afecta a las compañías de seguros y las AFP, que son los mayores inversionistas, tiene muy frenado a la industria de bonos corporativos en este minuto, lo único que se está moviendo son los bonos base”, dice el economista jefe de EuroAmérica, Felipe Alarcón.

Emisores

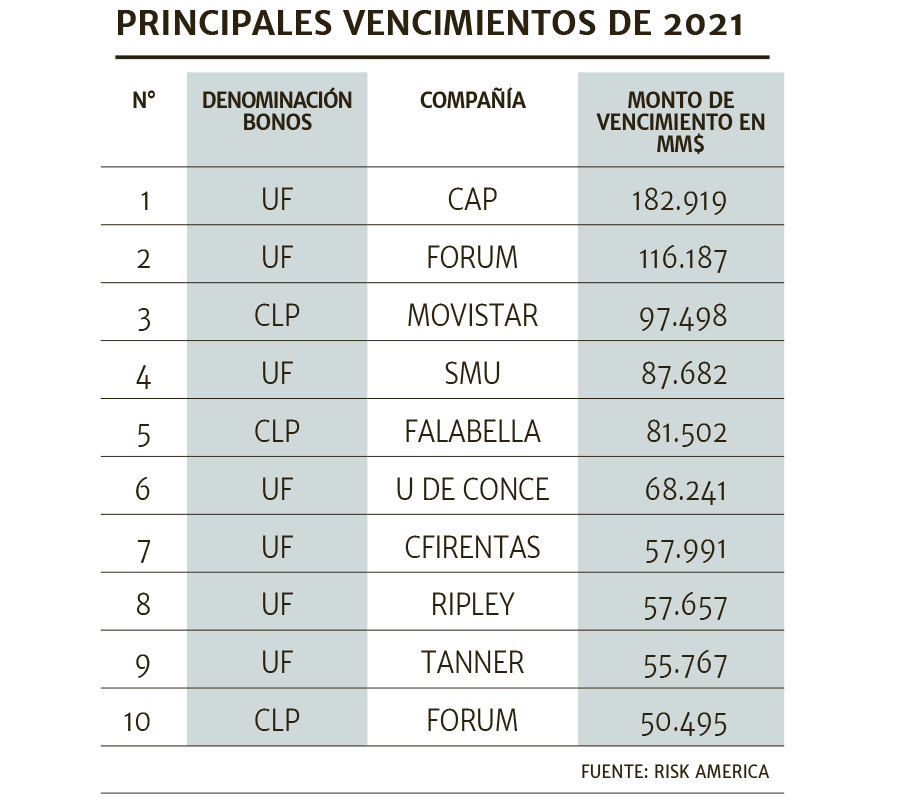

En 2021 hay 30 vencimientos de papeles de deuda corporativa local. Uno está denominado en dólares; ocho de ellos en pesos, y los demás en UF. La compañía que más deberá pagar es CAP, con $ 182.919 millones. Le siguen Forum, con dos vencimientos que suman $ 166.682 millones, y Movistar, con $ 97.498 millones.

“En general no veo emisores con mayores complicaciones con sus vencimientos hacia 2021”, dice el Portfolio Manager de Renta Fija, de Credicorp Capital, Álvaro Darquea.

“Varios de estos emisores colocaron bonos durante el 2020 lo cual les da cierta tranquilidad hacia adelante”, dice.

Algo relevante que destaca Darquea respecto a estas colocaciones es que “en su mayoría han sido over the counter (OTC) -que son mercados extrabursátiles donde se negocian distintos instrumentos financieros directamente, entre dos partes -, probablemente por una mayor incertidumbre e iliquidez en el año. Con esto los emisores podrían estar sacrificando una mejor tasa a cambio de asegurar el monto que requieren”.

Por otro lado, “en un escenario de mayor incertidumbre, muchos emisores han priorizado la necesidad de hacer caja frente a hacer crecer sus negocios y con esto tener mejores niveles de solvencia hacia 2021”, dice Darquea.

En esto coincide Alarcón, “no debiese haber grandes problemas en reemplazar deuda, sobre todo pensando en que en todo el mundo las tasas están bajas y lo estarán por mucho tiempo, pero sí puede haber problemas en industrias más dañadas como las ligadas al turismo”.

En el caso de las compañías menos afectadas, “podrían salir a colocar de nuevo el dinero que les va venciendo, para nuevos proyectos o refinanciar pasivos, la realidad de tasas que hay en el mundo no es mala para los emisores porque se financian barato”, dice el gerente de Renta Fija de Renta 4, Yair Krieger. Pero advierte que “hoy más que nunca quedan expuestos los que tienen peor salud crediticia y tendrán más limitaciones para recibir financiamiento”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok