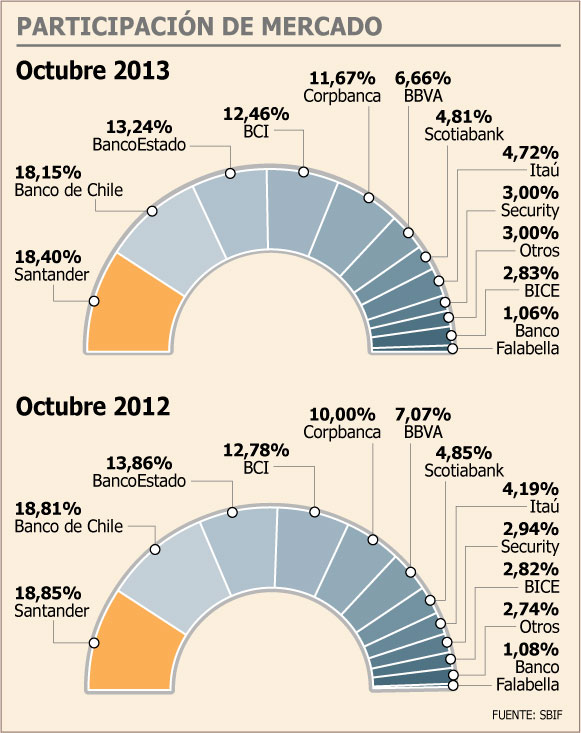

En el mes de octubre, el crédito bancario -excluyendo filiales extranjeras- registró un crecimiento mensual real nulo. Con esto, la expansión real en doce meses se situó en 8,2% a octubre.

“Dicha trayectoria permanece en el rango de 8% a 9% que habíamos pronosticado, la que, de proseguir para lo que resta del año, se traducirá en un crecimiento del crédito más cerca de la cota inferior de dicho rango”, señaló el gerente general de la Asociación de Bancos (ABIF), Ricardo Matte.

La desaceleración del crédito se explica, principalmente, por el segmento comercial, que presentó un retroceso mensual por segundo mes consecutivo. La variación real mensual fue de -0,5% en octubre, con lo que la trayectoria en doce meses alcanzó a 7,8%.

No obstante, el crédito de consumo creció un 0,8% real en el mes y un 8,3% en doce meses, lo que supone estabilidad respecto de lo observado en los dos meses previos.

“Llama especialmente la atención la fortaleza que muestra el crédito a personas en el contexto actual de desaceleración económica”, destaca Matte.

Las colocaciones de vivienda crecieron 0,7% en octubre, con lo que la variación en doce meses llegó a 9,1%.

La desaceleración del crédito comercial ya mencionada, se ha dado junto a moderadas alzas en el riesgo de crédito en dicho segmento, que comenzó a evidenciarse a partir de mediados de año. Los indicadores clave de riesgo en dicho segmento han mostrado incrementos, destacando en especial el aumento del gasto en cartera como porcentaje de las colocaciones, ocasionada principalmente por el aumento en las provisiones constituidas.

Riesgo estable

En contraparte, los indicadores de riesgo de la cartera de consumo, que habían mostrado un aumento en la primera parte del año, tienden a normalizarse. Así, el gasto en cartera (aumento en provisiones constituidas más castigos del ejercicio), que alcanzó a octubre un 6,4% de las colocaciones, continúa alejándose de los niveles en torno al 7% observado en la primera parte del año. Asimismo, la morosidad del último trimestre móvil es la más baja observada desde 2009.

“Esta recuperación de los indicadores de riesgo, denota la favorable gestión en esta materia que ha realizado la banca en el segmento consumo. En un marco de inclusión financiera, donde se continuó con la expansión de clientes en todos los segmentos, el crecimiento se concentró en el estrato de más alta deuda, que se caracteriza por tener un riesgo menor”, dijo Matte.

Los resultados de la banca, sin CorpBanca Colombia, en el período enero-octubre alcanzan a los US$ 2.950 millones, lo que representa un aumento real de 8,8% respecto de igual periodo del año anterior.

En tanto, la utilidad mensual avanzó 72,14% respecto del mes anterior. Según la SBIF, el avance se explicó por un aumento del margen de intereses, principalmente por mayores reajustes, como también por el resultado de operaciones financieras y por un menor gasto neto en provisiones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok