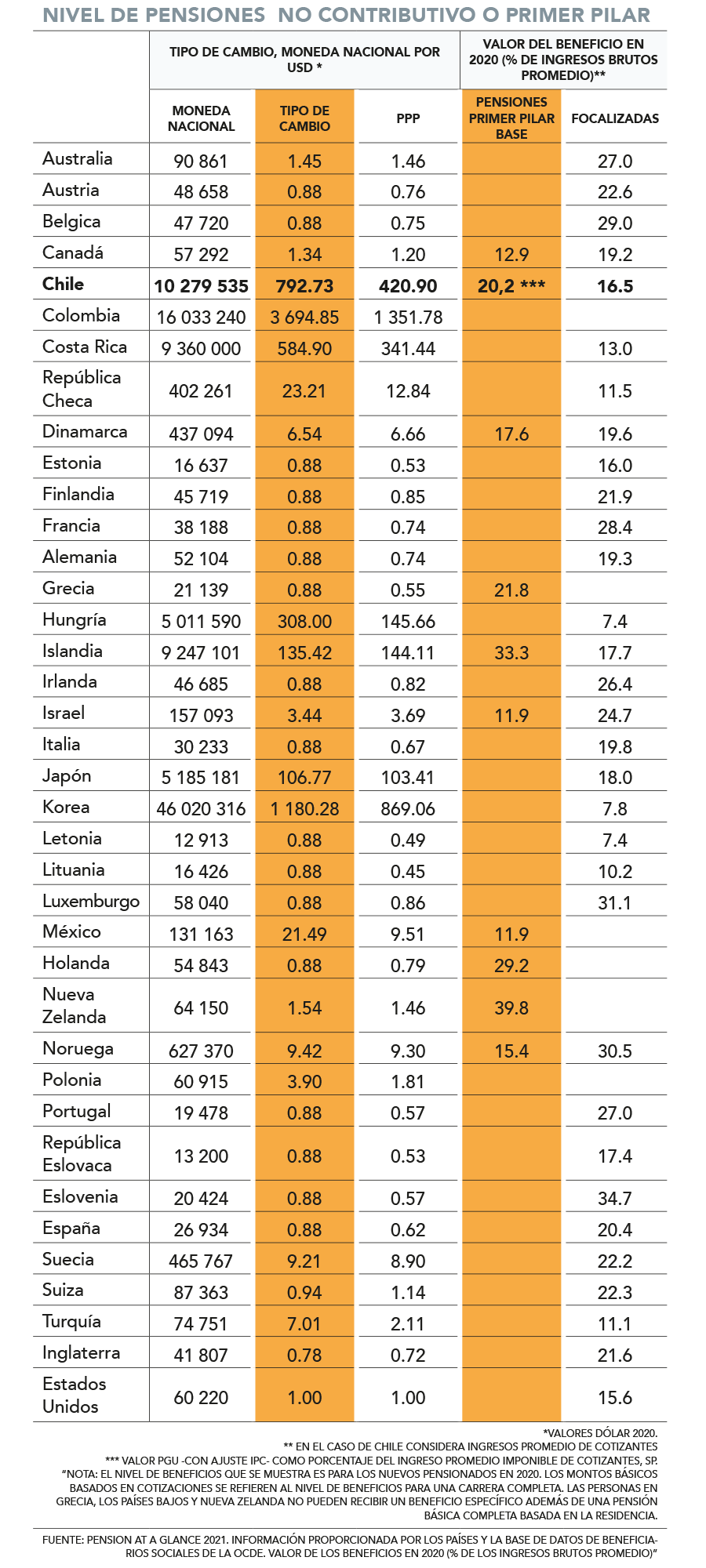

Solo 10 países de la OCDE tienen pensiones básicas no contributivas del primer pilar o por residencia, comparables con la Pensión Garantizada Universal (PGU) chilena, es decir, que no requieren contribución y que son de costo fiscal.

Datos del Pensión At a Glance de 2021 de la OCDE explican que en promedio las personas que no registran ahorros para pensión “podrían recibir el 19% de los ingresos promedio brutos si el beneficio es focalizado, y el 20% cuando se incluyen además las pensiones básicas sujetas a residencia”.

En Chile, el Pilar Solidario focalizado en el 60% de la población más vulnerable alcanza al 16% del salario promedio bruto. Pero la PGU -que se ajusta este mes según IPC a unos $ 192 mil- situaría a nuestro país más cerca de los estándares OCDE.

Lo anterior, con un costo fiscal que llegaría a 2,2% del PIB en régimen, esfuerzo que todavía está por debajo del de países de este grupo (8% del PIB), aun contando con complementos de capitalización.

De llegar a los $ 250 mil, como comprometió el gobierno, la proporción subiría a 26% del promedio de las pensiones no contributivas que entregan estos países.

El caso de la PGU, un 80% de los pensionados con jubilaciones hasta $ 630 mil el beneficio es completo. Para el resto, hasta el 90% de los pensionados (que reciben pensiones entre $ 630 mil y $ 1 millón), entrega una PGU proporcional al monto de la pensión autofinanciada. Es decir, a mayor pensión autofinanciada, menor es el monto de la PGU.

Según la OCDE, casi todos los miembros de la organización entregan beneficios sujetos focalización, aunque la multiplicidad de programas existentes dificulta la comparación. “En algunos casos, los beneficios bajo estos esquemas son adicionales. En otros, hay un grado de sustitución entre ellos”, afirman.

Según el informe, las pensiones básicas no contributivas, como la de residencia, pueden llegar a un máximo del 40% de los salarios promedio, como en Nueva Zelanda. Mientras que Noruega y Suecia, los están eliminando gradualmente.

En Grecia, Holanda y Nueva Zelanda, no reciben beneficio los pensionados que están en el nivel más alto del valor de la pensión no contributiva. En Canadá, Dinamarca e Islandia, las pensiones básicas basadas en la residencia no reducen el beneficio final.

Dinamarca y Holanda

La Asociación de AFP de Chile afirma que hay dos sistemas comparables al chileno, integrando sus pilares obligatorios, solidario y voluntario: Holanda y Dinamarca.

Este último, cuenta con un pilar básico similar a la PGU, universal, financiado con impuestos generales y no depende de los ingresos del trabajador. El pilar contributivo se basa en cuentas individuales administradas por privados, y el componente voluntario está pensado para las rentas altas.

Sin embargo, el gasto público de los daneses alcanza el 8% PIB, mientras en Chile es 2,2%; la densidad de cotizaciones es de 90%, frente al 55% de Chile; la edad de jubilación efectiva es a los 74 años, en tanto que en Chile es de 67 años en hombres y 62 años en mujeres, y la tasa de cotización llega hasta 18%, mientras en chile es del 12% agregando el Seguro de Invalidez y Sobrevivencia.

En Holanda existe un primer pilar definido por el costo fiscal más un 17,9% de cotizaciones, y su objetivo es alcanzar una tasa de reemplazo de 70% tras 42 años de cotización, con un tope del 60% del sueldo promedio.

El segundo pilar complementa hasta un promedio de 25% de cotización. Los holandeses desembolsan en el pilar Básico un 5,2% del PIB, su densidad de cotizaciones es de 90%, la edad de jubilación es de 71 años y la tasa de cotización de 12%.

Teóricamente, afirman, si se aplica la tasa de cotización y edad de retiro legal chilenos a Holanda, su pensión sería menor. Y si Holanda utilizara la contribución definida, tendría pensiones mucho más altas. Sin embargo, se deben considerar otras diferencias relevantes como la edad efectiva de jubilación y la densidad de cotización son mayores, y el pilar básico solidario, que es mucho más generoso.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok