No cabe duda de que el denominador común que tuvieron los mercados financieros durante el mes de abril fue la escalada de la guerra comercial, tras la entrada en vigor de una nueva profunda arremetida arancelaria impuesta por el presidente de Estados Unidos, Donald Trump, el pasado 2 de abril.

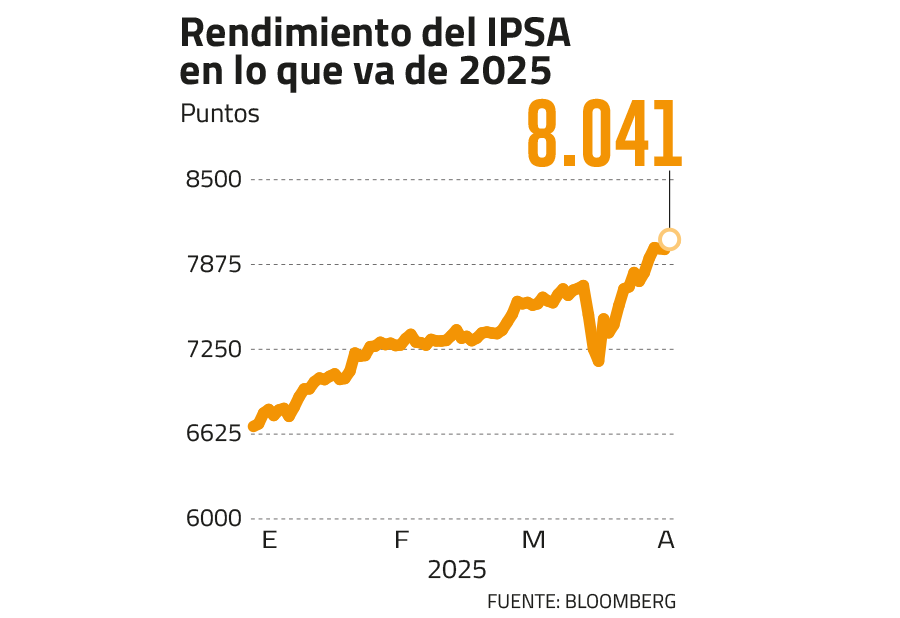

Este fenómeno impactó con fuerza a las bolsas globales, especialmente a los índices de Wall Street, que cerraron el mes con un retroceso de 0,8%, arrastrados principalmente por la caída en las acciones de las “7 Magníficas”. En contraste, el principal índice bursátil local, el S&P IPSA, registró un sólido desempeño y finalizó abril con un alza cercana al 5%.

“El rendimiento del IPSA durante abril fue uno de los más importantes en la región, tan solo superado por el desempeño que tuvo la bolsa mexicana (con ganancias sobre 7%)”, sostuvo a Señal DF el analista de renta variable en MBI Corredores de Bolsa, Horacio Herrera.

Resiliencia en tiempos de incertidumbre

A pesar de que la arremetida arancelaria y las respectivas represalias de los socios comerciales de Estados Unidos son vistas como un factor negativo para los mercados internacionales, el gerente de estudios de Renta 4, Guillermo Araya, sostiene que en este escenario Chile ha resultado favorecido.

Prueba de ello es el desempeño del IPSA, que en abril alcanzó un máximo histórico de 8.059 puntos, superando así la barrera de los 8.000 puntos que el mercado proyectaba como objetivo para el cierre de 2025.

“A Chile se le aplicó un arancel de 10%, pero dejando fuera el cobre, litio y productos de madera. Por lo tanto, a pesar de que los aranceles son siempre una mala noticia, en términos relativos, Chile se ve favorecido de esta agresiva política”, aseguró el ejecutivo.

Esto, a juicio de Herrera, explica parte del desempeño positivo del selectivo, ya que permitió “la entrada de capitales a mercados emergentes y particularmente a fondos con exposición a Chile”, de aquellos inversionistas que optaron por diversificar el riesgo y escapar de la volatilidad que predominó en gran parte de las bolsas mundiales.

En esta misma línea, la escalada de la guerra comercial trajo como consecuencia directa un aumento en las probabilidades de una desaceleración significativa en Estados Unidos, lo que ha contribuido a que “el dólar se esté depreciando en forma multilateral e incluso respecto del peso chileno”, aseguró Araya. Lo que aumenta el interés por activos del país.

Pero además de factores relacionados con la guerra comercial, existen otros hitos que han impulsado el rendimiento de la bolsa local.

Los analistas coinciden en que la aprobación de la reforma de pensiones ha sido uno de los principales catalizadores para revivir el atractivo de nuestra plaza bursátil.

“Ayudó a mejorar el ánimo de inversionistas locales, dado que esto significaría, en principio, un mayor porcentaje de administración y, por consecuencia, un aumento de flujo a acciones locales, dado el peso de renta variable en Chile que tienen los multifondos”, aseguró el subgerente de Estrategia de Bci Corredor de Bolsa, Alexis Osses.

Otro factor relevante fue el anuncio del Gobierno argentino, a mediados de abril, sobre el fin del cepo cambiario. “Un conjunto de acciones chilenas con exposición a Argentina se vieron beneficiadas gracias a los anuncios del Gobierno de Argentina de eliminar el cepo cambiario”, añadió Herrera.

“Andina, Cencosud y CCU, son alguno de los papeles que se han visto favorecidos por un entorno operativo positivo en ese país, de acuerdo al equity portfolio manager en Credicorp Capital, Leonardo Vásquez.

Los papeles que más subieron

Si bien el alza del selectivo local es consistente con casi todas las acciones del IPSA, hay tres que destacan como las líderes del mes.

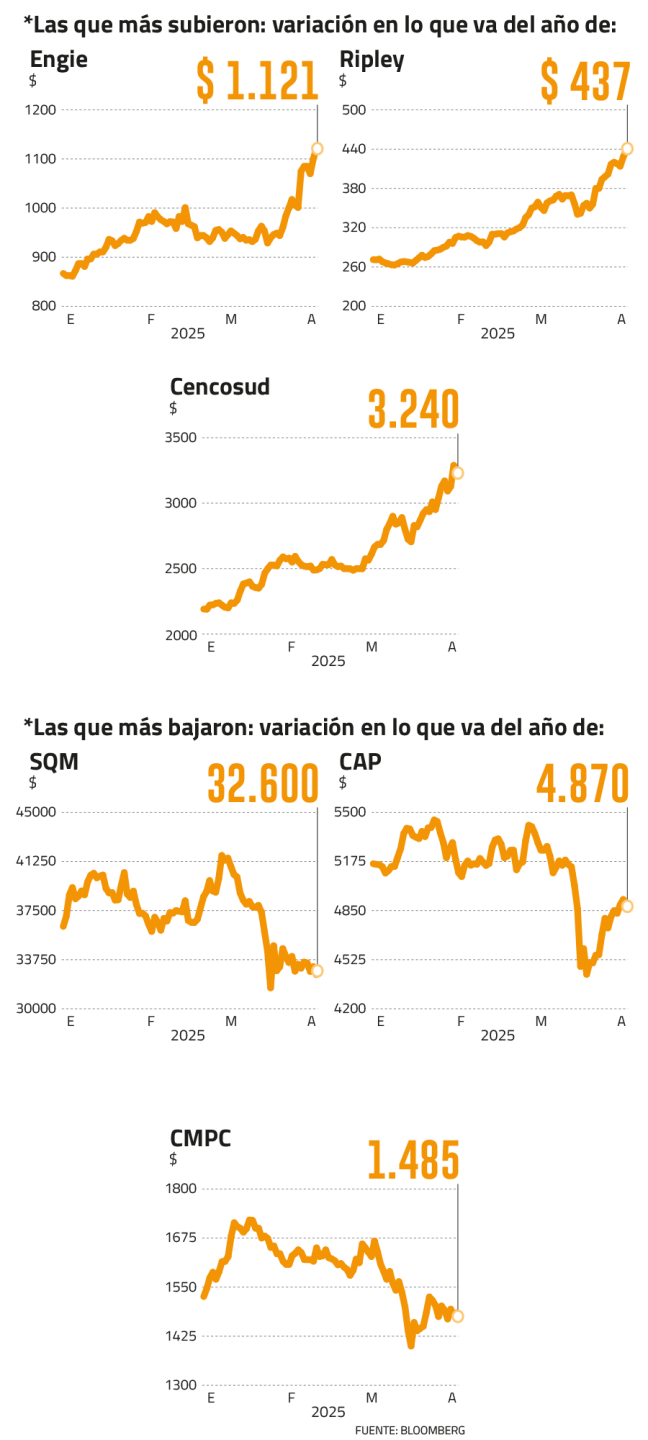

Ripley creció 18,5% durante abril, seguido de Engie con un alza de 14,15% y Cencosud con un avance de 14,08%.

En el caso de Ripley, Vásquez aseguró que el alza se da por una combinación de factores. En primer lugar, sostuvo que las señales preliminares de los resultados del primer trimestre “mostrarían una expansión de márgenes operacionales en retail Chile y Perú, junto con una recuperación sostenida en el negocio financiero”, aseguró.

Además, complementa que sus múltiplos se encuentran por debajo de sus competidores. Actualmente, la firma transa 35% más barata que Falabella en términos de precio/utilidad.

“Posee activos inmobiliarios subvalorados, el cual, si hiciéramos mark to market -valorar el activo al precio del mercado actual- considerando el rally que han tenido los malls, debería ser una fuente de revalorización relevante”, aseguró.

En el caso de Engie, la empresa repartirá dividendos por primera vez desde 2021, lo que responde a un sólido desempeño operacional en 2024 y a la mejora en la situación financiera tras la recuperación de las cuentas por cobrar relacionadas al mecanismo de estabilización de tarifas (PEC).

En tanto, para Cencosud el fin del cepo cambiario en Argentina fue uno de los principales catalizadores para los papeles de la firma durante abril.

Las que más bajan

Por el contrario, en el mes de abril, solamente siete papeles tuvieron rendimientos negativos. Entre ellos lidera SQM, con caídas de 13,64%, seguido de CAP con pérdidas de 6,07% y, en tercer lugar, CMPC, con bajas de 3,71%.

De acuerdo con Osses, los peores rendimientos están en las acciones del sector commodities y forestal, “no solamente por el efecto de tarifas que podría tener un impacto negativo sobre los precios internacionales de las materias primas, como es el caso del acero o el litio”. Sino que también, aseguró, se debe “a la menor demanda proyectada y crecimiento mundial proyectado para este año, lo que ha significado moderar las perspectivas de consumo y crecimiento de demanda para estos segmentos y sectores”.

En tanto, Herrera de MBI Inversiones fue enfático en señalar que “es necesario tener en consideración que una porción no menor de nuestro selectivo nacional está ligado a materias primas, por lo que una guerra comercial no es inocua para nuestras acciones”.

¿Y ahora, qué viene para el IPSA?

De acuerdo con Araya, “indiscutiblemente el IPSA ya ha sido considerado un mercado refugio, pues los 8.000 puntos que eran el target a principio de año ya se alcanzó”.

Por esta razón, el nuevo precio objetivo para el IPSA de cinco corredoras chilenas se ubica en los 8.250 puntos como escenario base. Sin embargo, en un escenario optimista estas proyecciones se incrementarían.

“Una futura revisión se debería hacer una vez que se incorporen los resultados del primer trimestre en los modelos de valorización de las acciones que conforman el IPSA”, complementó Araya.

Para que este panorama se concrete, los analistas anticipan una serie de factores que podrían ayudar. Para Vásquez, de Credicorp, “el mercado comienza a anticipar un ciclo político más pro mercado, con un Senado que actualmente es de mayoría opositora, lo que podría limitar la incertidumbre regulatoria y fiscal”.

Asimismo, Osses, de Bci, aseguró que el IPSA se ha visto beneficiado ya que durante la primera parte del año se observó “una captura de valor dado el cambio de dirección en los flujos desde países desarrollados hacia emergentes, incluso Latinoamérica, y al tener un peso Chile en estos índices, nos vimos favorecidos con flujos positivos”, tendencia que, a su juicio, podría continuar en los próximos meses.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok