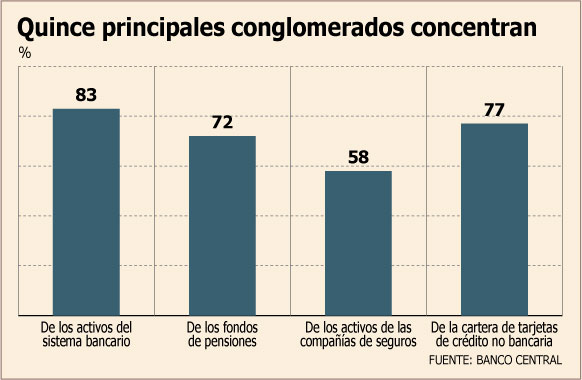

“Los quince principales conglomerados, según su tamaño en el sector financiero, concentran el 83% de los activos del sistema bancario, el 72% de los fondos de pensiones, el 58% de los activos de las compañías de seguros y el 77% de la cartera de tarjetas de crédito no bancaria”. Esas son las cifras a partir de las cuales el Banco Central analizó las debilidades a la hora de supervisar a los conglomerados financieros, y que cobran creciente importancia a la luz de los problemas de fondeo de CorpBanca.

Según el IEF, la presencia de estos conglomerados “genera espacios para diferentes fuentes de riesgo que pueden afectar la estabilidad del sistema financiero en su conjunto”.

Al respecto, detalló que dichas vulnerabilidades se reflejan en problemas de transparencia, el riesgo de contagio de problemas financieros, que existe incluso sin exposiciones cruzadas; conflictos de interés a nivel de directorios o alta administración; y la posibilidad de diferentes formas de riesgo moral.

“Estas vulnerabilidades presentan un riesgo a la estabilidad financiera, especialmente cuando se transmiten hacia las entidades reguladas dentro del conglomerado, en particular los bancos”, dice el informe.

Por ello, plantea la necesidad de robustecer y mejorar la supervisión de los conglomerados, para lo cual abre tres caminos.

Los tres caminos

La primera posibilidad “para robustecer la supervisión financiera en jurisdicciones con esquemas sectoriales, es transitar hacia un enfoque de supervisión consolidada”, camino que implica cambios estructurales a nivel legal. Sin embargo, puntualiza, “la última crisis financiera dejó en evidencia que la implementación de la supervisión consolidada es compleja”.

Un segundo camino sería “fortalecer los límites y restricciones ya existentes de manera de contener más eficientemente los riesgos inherentes a cada sector al interior de los conglomerados financieros, sin que ello represente un obstáculo para el desarrollo del mercado. Sin embargo, es probable que las debilidades estructurales de la supervisión compartimentada sigan existiendo, a pesar de los avances en esta línea”.

La tercera vía, que complementaría a la supervisión sectorial y que, por lo tanto, no requiere de un cambio estructural en la institucionalidad de regulación y supervisión financiera chilena, sería limitar la estructuración corporativa de los conglomerados, situación que se aplica en EE.UU., con la figura de Financial Holding Company de la Ley Gramm-Leach-Bliley.

Con este tipo de limitaciones “se puede establecer que en un conglomerado mixto se separen completamente las entidades financieras de aquellas del sector real y que las empresas asociadas a cada una de las líneas de negocio financiero estén también separadas entre sí”, explica el central.

Esta vía tiene la ventaja de reducir la complejidad de las estructuras corporativas, sin incurrir en los altos costos de cambiar drásticamente el esquema de supervisión financiera en Chile.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok