La icónica productora chilena de azúcar, Iansa, atraviesa una de las transformaciones más relevantes de su historia. Tras una década bajo el control mayoritario del holding británico ED&F Man, la compañía informó esta semana que sus accionistas habían llegado a un acuerdo con la estadounidense Hartree Partners, una firma especializada en trading de materias primas propiedad de Oaktree Capital Management, para vender sus activos.

El acuerdo implica la compra del 93,73% de la propiedad de Iansa actualmente en manos de ED&F Man, y contempla el lanzamiento de una OPA por las acciones restantes, operación que se iniciaría en los próximos días. De esta manera, Iansa saldría de la bolsa, donde, aunque con escasa liquidez, todavía se transa un porcentaje de sus acciones.

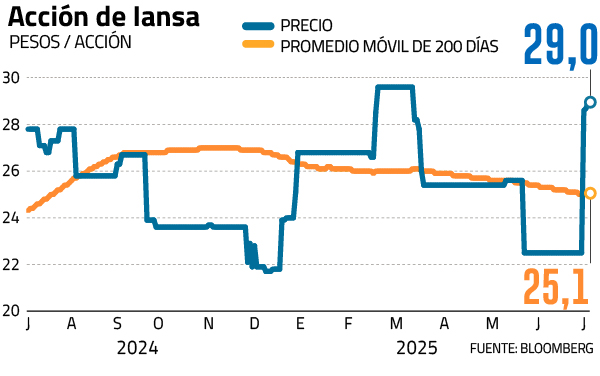

Previsiblemente, las acciones de Iansa han reaccionado al alza. En el último mes acumulan un incremento de 32%, a la espera de conocer el precio que ofrecerá Hartree por las acciones que aún circulan en el mercado.

Dado el poco movimiento bursátil, no hay analistas que sigan formalmente el papel, pero algunos con experiencia en el sector agroindustrial señalan que, aunque Iansa ha sido tradicionalmente reconocida por la producción de azúcar, en los últimos años la empresa ha llevado a cabo una profunda transformación de su modelo de negocio. No por iniciativa propia, sino como una respuesta ante un escenario complejo: desde 2017, la compañía venía acumulando pérdidas y su principal área de operación se encontraba bajo una presión creciente.

Fue recién tras la pandemia cuando comenzaron a notarse señales claras de recuperación, al revertirse los resultados operativos negativos. Este giro obedeció a una decisión clave: dejar atrás la dependencia casi exclusiva del rubro azucarero y expandirse hacia otros sectores dentro del ámbito agroindustrial, como la pulpa de tomate y frutas.

Números azules

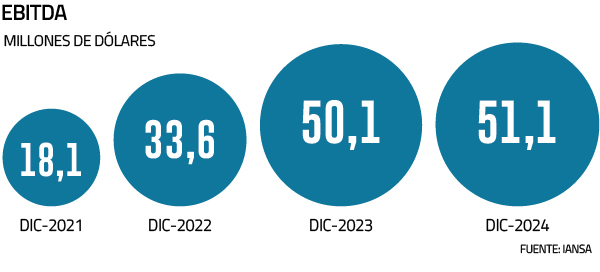

En lo financiero, Iansa cerró 2024 con optimismo. El EBITDA alcanzó los US$ 51,1 millones, un alza de 2 %, mientras que el resultado operacional llegó a US$ 21,5 millones, mostrando una ligera caída, atribuible principalmente a presiones en los costos de materias primas. La división de azúcar y marcas propias, que concentra el grueso de los ingresos, generó ventas por US$ 373 millones y un EBITDA de US$ 24,4 millones, beneficiada por mejoras en eficiencia y un crecimiento en líneas de productos como endulzantes no calóricos y alimentos de despensa, como las legumbres en conserva, que han tenido un gran crecimiento en los últimos años.

Sin embargo, los resultados del primer trimestre de 2025 revelaron señales de desaceleración. Los ingresos llegaron a US$ 128,7 millones, una baja de 7% en comparación con igual período de 2024. El EBITDA también retrocedió a US$ 6,1 millones, desde los US$ 12,1 millones registrados en el primer trimestre del año anterior. Pese a ello, la compañía logró reducir en un 17% sus costos financieros netos, gracias a una estructura de deuda más eficiente, lo que ha sido leído positivamente por parte del mercado, y que podría haber motivado, en parte, el interés de Hartree por quedarse con la compañía.

Analistas consultados estiman que el ingreso de Hartree podría imprimir una dinámica aún más agresiva en términos de gestión y optimización de costos. Advierten, sin embargo, que los márgenes comprimidos del primer trimestre podrían persistir en el corto plazo, hasta que las sinergias del nuevo modelo de control comiencen a materializarse.

En el mercado aseguran que “la nueva Iansa” debería ir mutando progresivamente desde ser un actor industrial potente -en los últimos años su capacidad de producción de azúcar, pulpa de tomate y pulpa de fruta ha escalado 44%, 46% y 140%, respectivamente- a un gran trader de commodities agrícolas.

Expansión en logística

“El expertise de Hartree está más en el comercio que en la producción. Es esperable que Iansa dependa cada vez menos del negocio azucarero y gane terreno en otros commodities agrícolas, aprovechando su capacidad logística”, dice un analista.

Precisamente, uno de los hitos operativos más relevantes del año para Iansa fue la inauguración, en abril pasado, del nuevo Centro de Distribución en Pudahuel, en el sector de Noviciado. Esta infraestructura quintuplicó la capacidad de recepción de materias primas y triplicó la capacidad de almacenamiento de productos terminados, alcanzando un volumen total de 10.500 toneladas.

Sobre las plantas productivas, ubicadas en Chillán (azúcar) y Molina (pulpas), habrá que ver si los planes de Hartree pasan por mantenerlas o transformarlas en centros logísticos que sumen flexibilidad a la nueva estrategia comercial.

Un conocedor del mercado afirma que “la producción de azúcar en base a remolacha, como la que tenemos en Chile, es más cara que la que proviene de la caña, donde hay productores gigantes como Brasil o la India, por lo que no me extrañaría que Iansa se enfoque en la producción de fruta y tomate, y aumente la importación de azúcar, dejando la producción local incluso para biocombustibles”.

Hace casi 20 años, Iansa, de la mano de la Enap, prospectaron el mercado de la producción de biodiésel en base a remolacha, negocio que no prosperó por la falta de un marco legal favorable.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}