El cuarto retiro de los fondos de pensiones continúa siendo el tema en boga en el Parlamento, ad portas de que la comisión mixta comience a sesionar para resolver las diferencias entre la Cámara y el Senado. Las medidas que atenúen el impacto en los mercados y en la desigualdad prometen tomarse la discusión entre senadores y diputados.

Justamente en este último punto, una de las ideas que ha circulado es la posibilidad de aplicar impuestos para quienes realicen el rescate anticipado de fondos y se ubiquen en los tramos altos de ingresos. Una propuesta que no es nueva, ya que se implementó durante el segundo retiro de ahorros previsionales, a fines de 2020.

Información del Servicio de Impuestos Internos (SII) aterriza el efecto de la medida para quienes ejecutaron los rescates hasta el 31 de diciembre del año pasado y declararon el pago de impuestos de dicho ejercicio en la Operación Renta de este año.

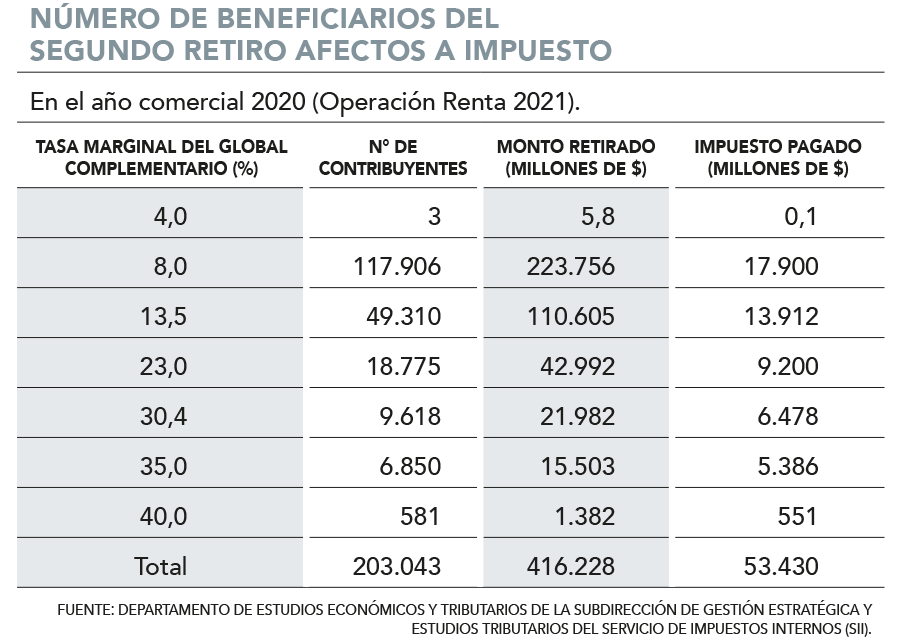

Así, de los 6,2 millones de afiliados que solicitaron el segundo retiro el año pasado, 203.043 pagaron impuestos, al registrar rentas superiores a las 30 Unidades Tributarias Anuales en el ejercicio del retiro (UTA, equivalente a $ 1.530.000 mensuales aproximadamente).

Dichos afiliados recibieron en total $ 416.228 millones en ahorros previsionales ($ 2 millones promedio por afiliado), equivalentes a US$ 520 millones. Así, pagaron tributos por $ 53.430 millones ($ 263 mil promedio), equivalentes a US$ 66,7 millones.

El informe financiero de dicha iniciativa proyectaba ingresos tributarios por US$ 713 millones en total, para 2020 y 2021.

Para hacerse una idea de las magnitudes, durante 2020 los afiliados que requirieron el segundo rescate movilizaron ahorros para la pensión por US$ 10.306 millones, con un monto promedio pagado por persona de $ 1,1 millones.

La Ley que autorizó un nuevo acceso anticipado de los fondos de AFP se publicó en el Diario Oficial el 10 de diciembre del año pasado.

Tramos de ingreso

Las cifras del SII muestran que la mayoría de los contribuyentes que solicitaron el retiro se ubican en el tercer y cuarto tramo del Global Complementario, con tasas de 8% y 13% para rentas que oscilan entre $ 1,5 millones y $ 3,5 millones al mes. Ahí se ubicaron 117 mil y 49 mil personas, respectivamente, representando más de la mitad de los recursos retirados y los tributos pagados al Fisco (ver tabla).

Llama la atención que solo 581 personas correspondieron al tramo más alto del impuesto personal, de 40% -para rentas mensuales sobre los $ 15,8 millones-, retirando en total $ 1.382 millones ($ 2,3 millones promedio por persona) y pagando tributos por $ 551 millones en total ($ 948 mil como media), ambas cifras por encima del promedio general.

El mecanismo

La Ley determina que el segundo retiro de fondos deberá pagar impuestos cuando quien lo realice obtenga una renta imponible superior a 30 UTA ($ 1.530.000 mensuales aproximadamente) en el año del retiro.

Para el cálculo de las 30 UTA se consideran todas las rentas brutas gravadas con el Global Complementario, descontándose las deducciones que permite la legislación tributaria, como el beneficio por créditos hipotecarios. Entre las rentas gravadas que deben incluirse están los dividendos, retiros, honorarios, dietas, rentas de capitales mobiliarios, sueldos y pensiones, entre otras, señala el texto.

Los ingresos que no se considerarán imponibles para el cálculo de las 30 UTA son el aporte fiscal para la clase media y el préstamo solidario del Estado; los subsidios por licencia médica pagados por organismos de previsión; el primer retiro del 10% de los fondos previsionales, entre otros. Asimismo, no debe considerarse el monto del segundo retiro del 10% para el cálculo de las 30 UTA.

En caso de que el retiro se realice en dos cuotas y deban afectarse con impuestos, se declararán a través del formulario 22 en la Operación Renta bajo el siguiente esquema: Por ejemplo, si la primera y segunda cuota son pagadas en diciembre de 2020, el monto total deberá ser declarado en abril de 2021.

Pero si la primera cuota es pagada en diciembre de 2020 y la segunda en enero de 2021, el primer pago deberá declararse en abril de 2021, mientras que el segundo en abril de 2022.

El debate que se viene

Ya a nivel político, en el Congreso comienzan a calentar motores de la cara a la discusión que se iniciará en la comisión mixta respecto a un cuarto retiro de ahorros previsionales.

En la Cámara Alta, los senadores Carlos Montes (PS) y Ricardo Lagos Weber (PPD) buscaron promover una indicación para gravar con impuestos a quienes tengan ingresos mensuales superiores a $ 2,6 millones y dejar fuera a quienes perciben más de $ 4 millones al mes. Dicha idea no prosperó en el segundo trámite, pero todo apunta a que se insistirá con la fórmula en la mixta.

También se busca dividir en cuotas la entrega del dinero para evitar exceso de liquidez e inflación; y ajustar el anticipo en rentas vitalicias.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok