Uno de los cambios principales que trae la reforma tributaria -y que mayor expectativa genera en el mundo legal e impositivo- es la creación del denominado “impuesto al patrimonio”.

Este gravamen aplica para las personas naturales con domicilio o residencia en Chile cuyo patrimonio en el país o en el exterior supere las 6.000 UTA (unos US$ 4,9 millones actualmente).

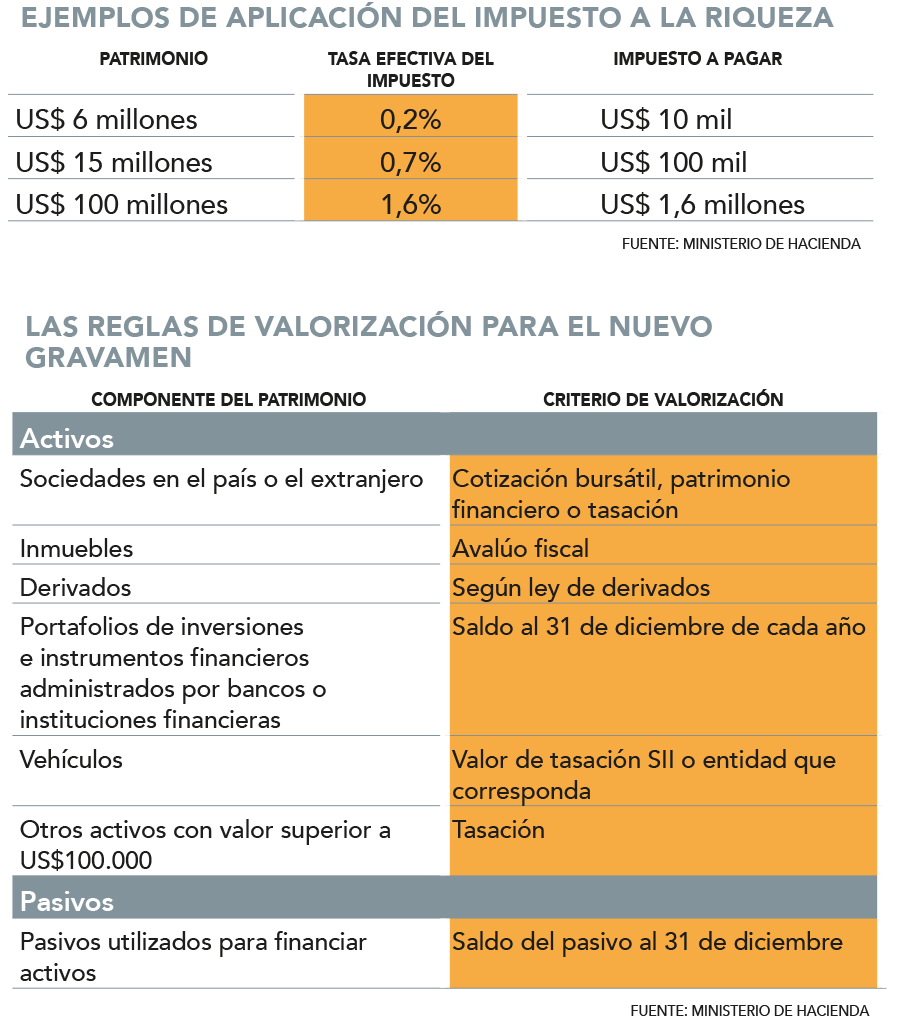

El gravamen aplica en dos tramos, con tasas marginales, lo que significa que se pagará el impuesto por el monto de los bienes y activos totales que supere el respectivo límite, no por el valor total del patrimonio.

Así, el primer tramo se gravará con una tasa de 1% entre las 6.000 y 18.000 UTA (entre US$ 4,9 millones y US$ 14,7 millones), mientras que el segundo aplica un tributo de 1,8% para los valores que superen las 18.000 UTA (sobre US$ 14,7 millones).

Según cálculos del Ministerio de Hacienda, unas 6.300 personas estarán afectas a este tributo, de las cuales 4.735 se encuentran en el primer tramo y 1.648 en el segundo.

Según un ejemplo elaborado por la cartera, en su equivalente en pesos el menor tramo pagaría un impuesto en torno a los $ 9 millones (con tipo de cambio de $ 900), lo que mensualizado sería del orden de $ 750 mil por un patrimonio de $ 5.400 millones aproximado (ver tabla).

Este impuesto entrará en vigencia en 2023 solo para el segundo tramo, mientras que el año siguiente comenzará a operar íntegramente. Su pago es anual, por lo cual el primer año en que se declarará será en la Operación Renta de 2024.

El impuesto territorial y el gravamen de 1,8% a las utilidades retenidas en sociedades de inversión podrán utilizarse como crédito contra el tributo patrimonial. O sea, descontarse de dicho impuesto.

Los bienes afectos

Se consideran los activos, descontados los pasivos, de una persona natural con domicilio o residencia en Chile. Por activos, se entenderá el conjunto de bienes, acciones, derechos, cuotas, valores y beneficios de los que una persona sea titular, directa o indirectamente.

El listado considera el patrimonio de fideicomisos, fundaciones de interés privado y demás estructuras fiduciarias o entidades análogas; el patrimonio de los hijos no emancipados legalmente respecto de los cuales ejerzan la patria potestad (o sea, la titularidad de los padres sobre dichos bienes); acciones, cuotas o derechos de empresas; bonos, derivados y títulos de crédito transados en Chile o el extranjero; bienes inmuebles en el país o en el exterior; vehículos terrestres, marítimos o aéreos; carteras de inversión; cuentas bancarias; los animales destinados a una actividad comercial o lucrativa; y otros activos no enunciados expresamente cuyo valor sea igual o superior a 130 UTA ($ 91,6 millones). En esta categoría, por ejemplo, caerían obras de arte o artículos suntuarios como alfombras de alto valor.

¿Qué se excluye? Los activos que hayan sido adquiridos en razón de una o más donaciones, en la medida que hayan pagado los respectivos impuestos a la herencia o donaciones; y los saldos que mantenga el contribuyente en su cuenta de capitalización individual para pensiones y la de cesantía.

Hay algunos de estos bienes que ya son gravados hoy por impuestos específicos, como el tributo a los productos suntuarios (joyas, alfombras persa, pieles finas y conservas de caviar o sucedáneos, por ejemplo); el nuevo gravamen a los bienes lujosos que se creó para financiar la Pensión Garantizada Universal (PGU) a vehículos de alta gama, como automóviles, yates y helicópteros; y las contribuciones y la sobretasa de bienes raíces.

Normas de valorización

Según la propuesta, los activos y pasivos deberán ser valorizados por el contribuyente de acuerdo al método “más adecuado para reflejar fehacientemente su valor económico”. Así, se establecen los mecanismos según el tipo de riqueza, como en el caso de los bienes raíces, vehículos y activos financieros, entre otros (ver tabla).

El Servicio de Impuestos Internos (SII), dice la propuesta, podrá -previa citación- impugnar el método o fórmula utilizado por el contribuyente para valorizar uno o más activos o pasivos, “cuando no sea el más adecuado para determinar su valor económico”.

El polémico “impuesto de salida”

Uno de los temas que mayor controversia genera es que el proyecto fija un impuesto de 5% para los contribuyentes que decidan domiciliarse en otro país, el cual se aplicará sobre la porción del patrimonio que exceda las 6.000 UTA.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok