El nuevo año parte con muchos temas pendientes en la agenda económica, siendo uno de los principales el ingreso al Congreso del proyecto que reformula el impuesto a la renta. Este es uno de los compromisos acordado entre el Ejecutivo y el Legislativo luego del despacho de la Ley de Cumplimiento Tributario.

Y si bien los titulares se han centrado en los temas más controversiales, como la reducción del impuesto corporativo, las alzas de tributos a las personas de más altos ingresos y la desintegración del sistema impositivo, hay otros temas relevantes que serán parte de la discusión y que tienen expectantes a las empresas.

Uno de ellos son los incentivos al crecimiento y la inversión que incorporará el Ministerio de Hacienda en su propuesta. Uno de ellos tiene como foco aumentar el gasto en investigación y desarrollo (I+D).

La reforma tributaria del 2022 establecía una serie de beneficios para incentivar el gasto en I+D, productividad y tecnología, como la denominada “tasa de desarrollo” y modificaciones a los topes de créditos fiscales.

La Ley I+D en nuestro país establece que un 35% de los gastos en investigación y desarrollo son créditos contra el impuesto de Primera Categoría, con un tope de hasta $ 1.000 millones por año (UTM 15.000).

Sin embargo, la actual ley de I+D en Chile tiene una vigencia temporal acotada hasta el 31 de diciembre de este año 2025, por lo que Chile dejaría de contar con esta herramienta este año sin mediar cambios legales.

En su ronda de conversaciones con diversos actores políticos, el ministro de Hacienda, Mario Marcel, adelantó que el proyecto contemplará medidas para estimular el gasto de parte de privados en este apartado, como nuevas deducciones de impuestos que beneficien esos desembolsos.

En el marco de la reforma tributaria original, presentada en 2022, el Ejecutivo ya había incluido mecanismos en esta línea, como un descuento del impuesto a pagar por la compañía -de dos puntos porcentuales- en caso de realizar gastos en I+D, productividad o innovación o tecnología, lo que en su momento se conoció como la "tasa de desarrollo".

Asimismo, dicha propuesta buscaba fortalecer la Ley de Incentivos a la Inversión Privada en I+D, triplicando el monto máximo de crédito tributario entregado. Así, se aumentaba desde $ 800 millones a $ 2.500 millones, incorporando -a su vez- a las PYME y flexibilizando los requisitos para que todas las compañías puedan acogerse a este beneficio.

Chile en la parte baja

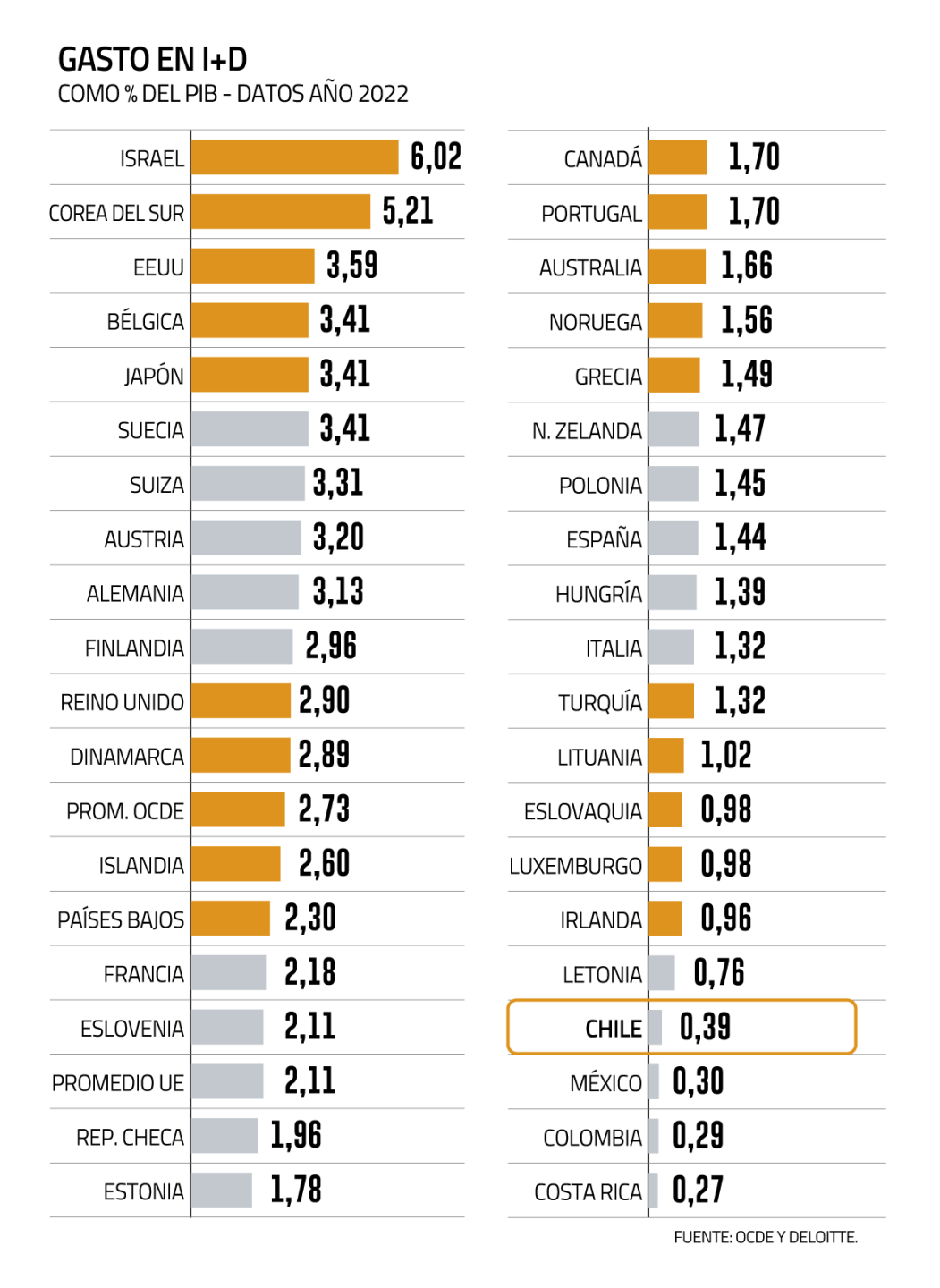

La necesidad de incentivar el gasto de las empresas en este ítem viene precedido por cifras nada halagüeñas si se compara a Chile con el mundo desarrollado.

Según datos levantados por Deloitte, en Chile el gasto en I+D representa un 0,39% del Producto Interno Bruto (PIB), ubicándose entre los cuatro países con menor peso entre la Organización para la Cooperación y Desarrollo Económicos (OCDE).

Por lo tanto, Chile solo supera a México, Colombia y Costa Rica, estando muy lejos de países líderes como Israel (6,02% del PIB), Corea del Sur (5,21%) y Estados Unidos (3,59% del tamaño de su economía). También, está lejos del promedio del bloque (2,73%) y de la Unión Europea (2,11%).

El socio de Tax & Legal de Deloitte, Cristián Meneses, explica que la Ley I+D en Chile establece que un 35% de los gastos en investigación y desarrollo son créditos contra el impuesto de Primera Categoría, con un tope de hasta $ 1.000 millones por año (15.000 UTM).

El especialista agrega que la data recolectada por la OCDE, en uno de sus policy papers (R&D Tax Incentives: Evidence on design, incidence and impacts), demuestra que existe una relación directa entre el aumento del gasto en I+D y la implementación de incentivos fiscales. Por ejemplo, en Canadá, después de la implementación del SR&ED tax credit, el gasto en I+D pasó del 1% al 1,9% del PIB. En Francia, con la implementación del Crédit d'Impôt Recherche (CIR), el gasto en I+D aumentó a aproximadamente el 2,26% del PIB en 2010. La data también evidencia que países como España y Australia han incrementado su gasto en I+D después de implementar incentivos generosos, lo que trae crecimiento y desarrollo económico.

"De esta forma, se ha podido concluir que los incentivos a inversiones en I+D han sido una herramienta importante para llevar el gasto promedio de los países de la OECD a cerca del 3% del PIB, mientras que en Chile solo alcanza el rango del 0,4%", plantea.

Propuestas sobre la mesa

Meneses advierte que la actual ley de I+D en Chile tiene una vigencia temporal acotada hasta el 31 de diciembre de este año 2025, por lo que Chile dejaría de contar con esta herramienta.

Por lo tanto, sugiere que la discusión considere propuestas de reformas previas, como el aumento del tope anual del crédito desde 15.000 UTM a 45.000 UTM; beneficios preferenciales para los proyectos I+D de índole medioambiental, como el desarrollo de energías verdes; un régimen diferenciado para las PYME, como el que ya tienen Corea del Sur o Japón; y mejoramientos en la forma de aprovechar los créditos respecto a su temporalidad, destaca.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok