El proyecto de ley miscelánea de reactivación y reconstrucción nacional del gobierno entra a una semana clave. Y los insumos para el debate se empezarán a sumar desde este lunes con las audiencias en la comisión de Hacienda del Senado, partiendo con la altamente esperada exposición de la presidenta del Consejo Fiscal Autónomo (CFA), Paula Benavides.

La oposición también hará su aporte, acorde con el foco puesto tanto en el primer trámite en la Cámara de Diputados como ahora en el Senado, sobre los efectos fiscales que generan las fuertes rebajas de impuestos contempladas en la iniciativa, cuya compensación vía un mayor crecimiento de la economía logrará equilibrar la cuenta hacia un saldo positivo recién en 2035.

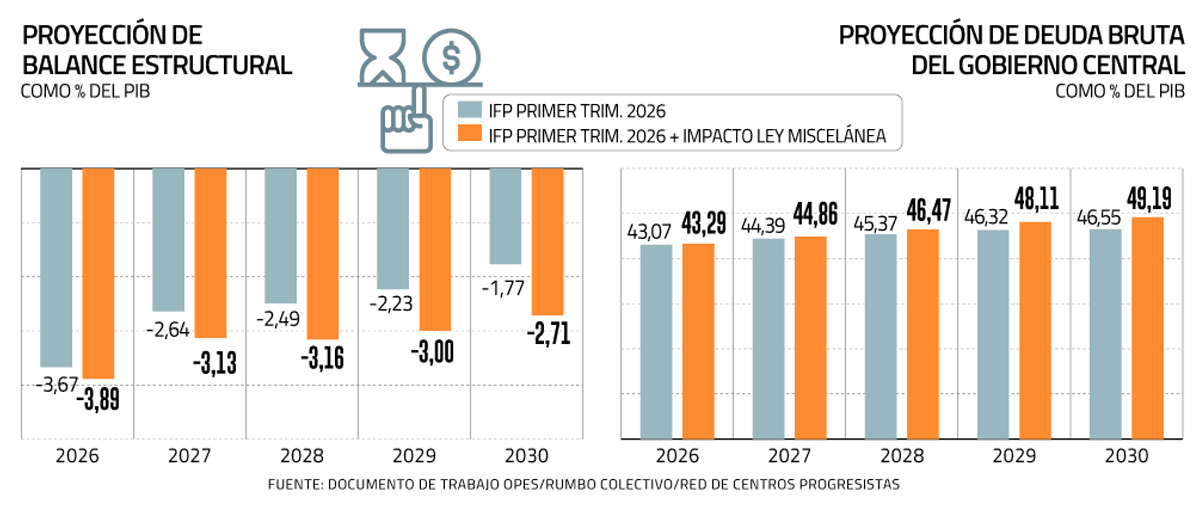

De hecho, un documento elaborado por dos execonomistas de la Dirección de Presupuestos (Dipres) durante la administración Boric advierte que, al sumar a la programación financiera del proyecto el deterioro mostrado en el reciente Informe de Finanzas Públicas (IFP) para los próximos cinco años, la deuda bruta del gobierno podría ya no solo superar el límite prudente -hoy de 45% del PIB- sino encaminarse a rebasar el 49%.

El reporte elaborado por el exjefe del Subdepartamento de Ingresos Públicos de la Dipres e investigador del Observatorio de Políticas Económicas (OPES), Nicolás Bohme, y por el exjefe de Estudios de la Dipres e investigador de Rumbo Colectivo, Pablo Jorquera, proyecta que la deuda pública alcanzará un máximo de 49,2% del PIB en 2030, como consecuencia del efecto de la menor recaudación por un efecto más acotado en crecimiento de las rebajas impositivas, cifra que contrasta con la trayectoria trazada por Hacienda en el IFP,que apunta a un tope de 46,5% del Producto a inicios de la próxima década.

El texto de trabajo, también suscrito por la Red de Centros Progresistas, calcula que la trayectoria incluida en el IFP para el balance estructural redundaría en un déficit más robusto al esperado, llegando a un 2,7% del PIB en 2030, versus el 1,8% que desliza el Ejecutivo.

“El informe financiero (del proyecto) no considera mecanismos para atenuar los riesgos derivados de un proyecto que irroga costos fiscales directos y ciertos, e ingresos fiscales indirectos y sujetos a mayores niveles de incertidumbre”, parten señalando.

Dicho reporte, agregan, tampoco incorpora los efectos de equilibrio general que se desprenden del mayor déficit y deuda pública que, con todo lo demás constante, genera la iniciativa, redundando en menor crecimiento e ingresos fiscales.

Los investigadores también ponen la lupa sobre lo que consideran “omisiones o debilidades metodológicas” en los efectos directos asociados a las medidas tributarias y con impacto en el gasto.

También piden que se tome en cuenta el impacto de medidas comprometidas durante la tramitación del proyecto de ley -como la reducción del impuesto corporativo a las PYME y los reembolsos por IVA de pañales y medicamentos-, pero que no son parte del informe financiero de la Dipres.

Nicolás Bohme, investigador de OPES y exjefe de Ingresos Públicos de la Dipres. Pablo Jorquera, investigador de Rumbo Colectivo y exjefe de Estudios de la Dipres. Fotos: Julio Castro y Archivo

Supuestos en duda

Para llegar a las conclusiones del estudio, Bohme y Jorquera propusieron utilizar rangos inferiores o conservadores de las elasticidades (sensibilidades del impacto de determinadas medidas) de parámetros clave del proyecto, como el efecto de la reducción del impuesto corporativo sobre el crecimiento. Además, se concentraron en medidas cuyo impacto positivo está documentado de manera “robusta” en la literatura académica.

Dicho lo anterior, en este trabajo no se incluyen medidas donde se identifican supuestos que los autores califican como “arbitrarios”, como el efecto de la invariabilidad tributaria, o donde la justificación teórica y respaldo empírico es “débil”, como las consecuencias de la reintegración del sistema de impuesto a la renta.

Más costo fiscal y menor crecimiento

Ajustando con dichos criterios, Bohme y Jorquera llegan a otras conclusiones: el efecto del proyecto -al que denominan “megarreforma tributaria”- sobre el crecimiento económico es de menos de un tercio que lo proyectado en el informe de impacto regulatorio de Hacienda.

En específico, al año 2030 estiman un efecto acumulado de 0,9 puntos porcentuales de PIB, mientras que el Ejecutivo asume un impacto de 3,1 puntos de PIB.

¿Y el impacto fiscal? Los autores lo calculan en US$ 4.800 millones de mayor déficit, un 1% del PIB a 2030, casi triplicando lo que proyecta el informe financiero del gobierno.

El 60% del ajuste se explica por una proyección más conservadora de su efecto sobre el crecimiento de la economía, y el resto por la revisión de supuestos e inclusión de impactos omitidos respecto a sus efectos directos, explican.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok