Dos caras, que estaban dentro de lo previsible, tuvo el Informe de Política Monetaria (IPoM) que el consejo del Banco Central presentó este miércoles ante la Comisión de Hacienda del Senado, en la sede del Congreso en Valparaíso.

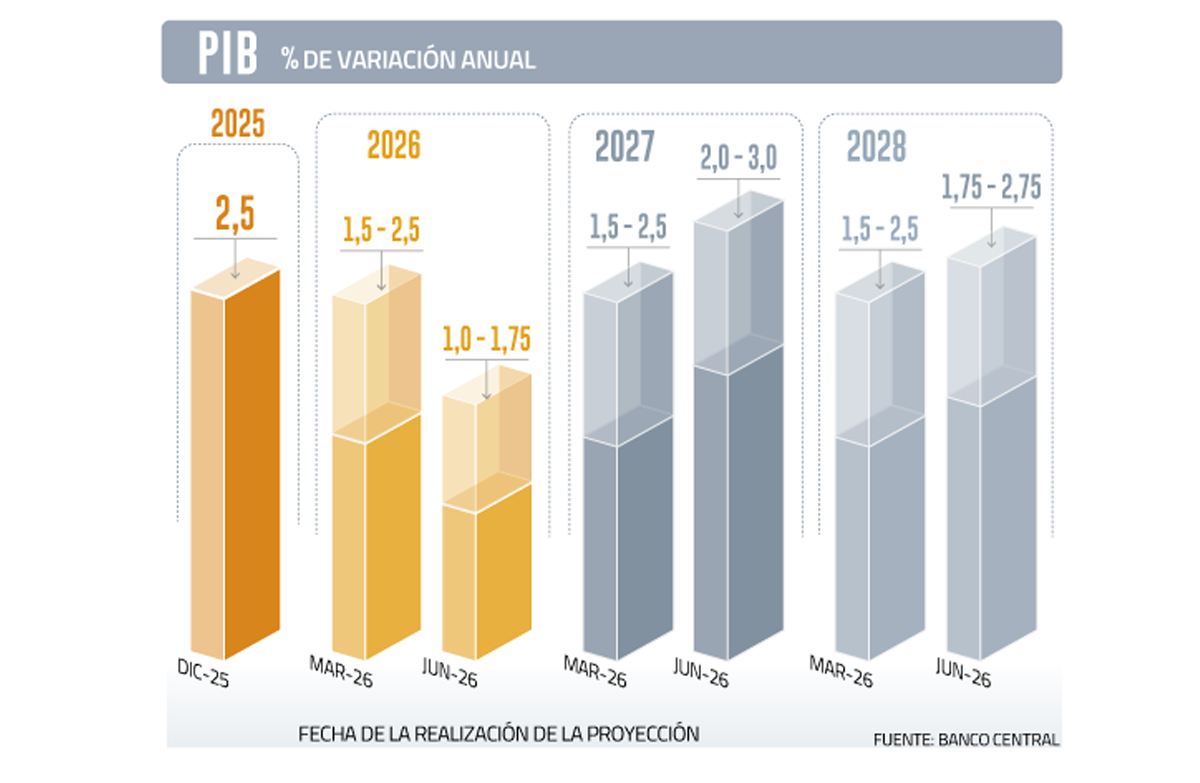

Una fue la ratificación de que la inflación volverá a la meta de 3% en el segundo trimestre -tras pasar por niveles de 4% este año-; y, la otra, el recorte de proyección para la expansión de la economía chilena para este año a un rango que va de un piso de 1% a un techo de 1,75% en 2026, lo que contrasta con el 1,5%-2,5% que se preveía en marzo.

Esta revisión, dijo el IPoM, “se debe en gran medida a la sorpresa negativa que tuvo la actividad durante el primer trimestre”, que precisamente terminó con una caída de 0,5%.

Aquí la entidad monetaria explicó que detrás del descenso estuvo el magro desempeño de sectores vinculados a los recursos naturales, como la minería del cobre, la agricultura y la pesca, sumado a un menor turismo receptivo el verano pasado.

En el primer caso, el rubro ligado al metal rojo volvió a verse afectado por una menor ley del mineral y mantenciones en algunas faenas, elementos que podrían tener un efecto más persistente, o sea, no ser necesariamente transitorio.

Respecto del componente no minero, el análisis resaltó una producción frutícola menor a la esperada -debido principalmente a factores climáticos- y la disminución de la pesca por una menor disponibilidad de biomasa.

Estos distintos segmentos, a su vez, mermaron el desempeño de algunas líneas del comercio mayorista y de la industria manufacturera.

De todas formas, la presidenta del Banco Central, Rosanna Costa, desestimó la posibilidad de que el país arriesgue una recesión técnica en el primer semestre.

“El informe de junio no contempla en el escenario central una recesión para la economía chilena. No es lo que está en el escenario central del informe que dimos a conocer el día de hoy (miércoles)”, afirmó.

Coherente con una visión más positiva, el mismo IPoM reveló una mejora en las expectativas de crecimiento del Producto Interno Bruto (PIB) en 2027, que pasaron desde 1,5%-2,5% a marzo a 2,0%-3,0% ahora. Hacia 2028, el vuelo lo llevó ese mismo rango de 1,5%-2,5% a uno de 1,75%-2,75%-.

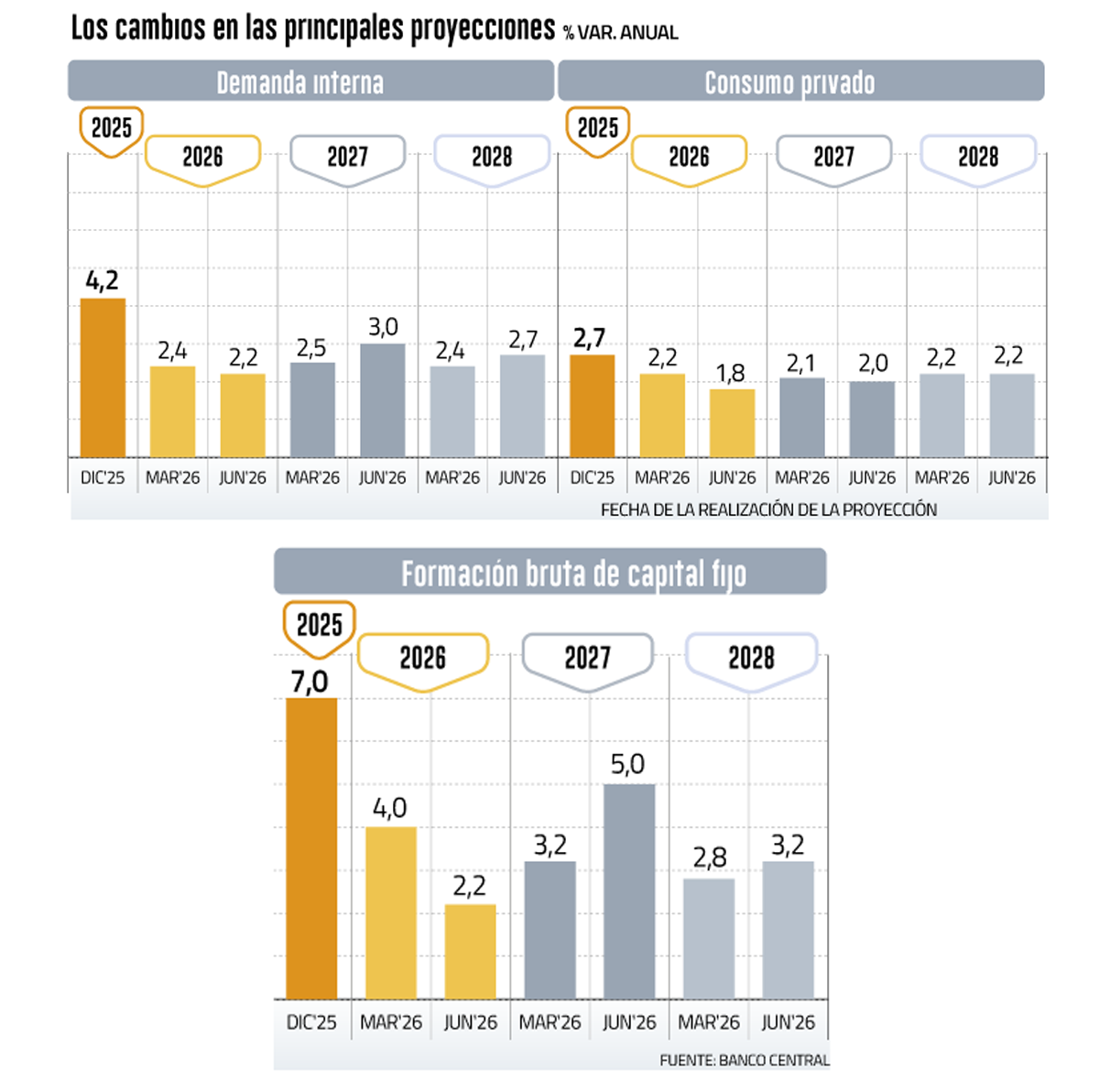

Determinante en esta transición será el mayor ímpetu en materia de inversión, que se espera acelere el tranco tras una desaceleración durante estos meses.

De hecho, el IPoM dio cuenta de una reducción en las perspectivas de avance de la formación bruta de capital fijo (FBCF) de 4% a 2,2%, incidida por la sorpresa negativa de los primeros tres meses del año.

Por el contrario, las perspectivas de mediano plazo han seguido aumentando, como lo refleja la revisión al alza del último catastro de la Corporación de Bienes de Capital, que elevó en 33% los montos previstos de inversión en grandes proyectos para el período 2026-2029.

En esa lógica, la FBCF se expandiría 5% en 2027 y 3,2% en el ejercicio siguiente, lo que se compara favorablemente con pronósticos de 3,2% y 2,8% de hace tres meses.

¿Más gasto público?

En este contexto, el consumo privado también exhibió una ralentización en respuesta a la débil creación de empleo, el impacto negativo de la mayor inflación en los ingresos reales y el deterioro de las expectativas producto del shock provocado por el conflicto en Medio Oriente.

Si en marzo el Central anticipó para esa variable una mejoría de 2,2% para este año, en el IPoM de junio dicha cifra es de 1,8%.

Hacia los ejercicios siguientes, el ritmo sería algo por encima del 2%.

Lo contrario ocurre con el consumo público, cuya expansión en 2026 es mayor a la señalada en marzo, acorde con las nuevas proyecciones fiscales.

De esta manera, el supuesto de gasto fiscal aumentó en 1,2 puntos porcentuales del PIB mayor que lo proyectado anteriormente, esto porque se consideró el gasto comprometido en el Informe de Finanzas Públicas del primer trimestre, mientras que en el IPoM de marzo se hizo sobre la base del IFP de diciembre con el oficio que había publicado el Ministerio de Hacienda .

No obstante, Costa explicó que está incorporado en las cifras de consumo agregado.

“Lo que tenemos en el informe es que cuando consolidamos el consumo privado y público, la evolución del consumo total está más o menos alineada con lo que eran las proyecciones del mes de marzo. De manera que se produce una suerte de contrapeso en la evolución de una variable y la otra”, explicó.

Otro factor favorable es la mejora que anticipó el ente emisor en el IPoM para la cotización del cobre de US$ 5,4 a US$ 5,8 la libra este año y sostenerse sobre US$ 5 en los dos siguientes.

Este ajuste vino acompañado de un pronóstico para el incremento de los términos de intercambio que pasó de 2,6% a 4,2%, aunque enfrentarían una desaceleración en los dos años siguientes.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}