Los bancos han vivido una buena racha desde que fueron rescatados por los contribuyentes de la crisis financiera. Al bajar la tasa de interés de referencia a casi cero en 2008, la Reserva Federal permitió que pagaran mucho menos por el dinero en el que se endeudan para prestar e invertir. Eso ayudó a los cuatro mayores bancos por activos de Estados Unidos a reportar cerca de US$ 214.000 millones en ganancias desde fines de 2008 hasta el tercer trimestre de este año.

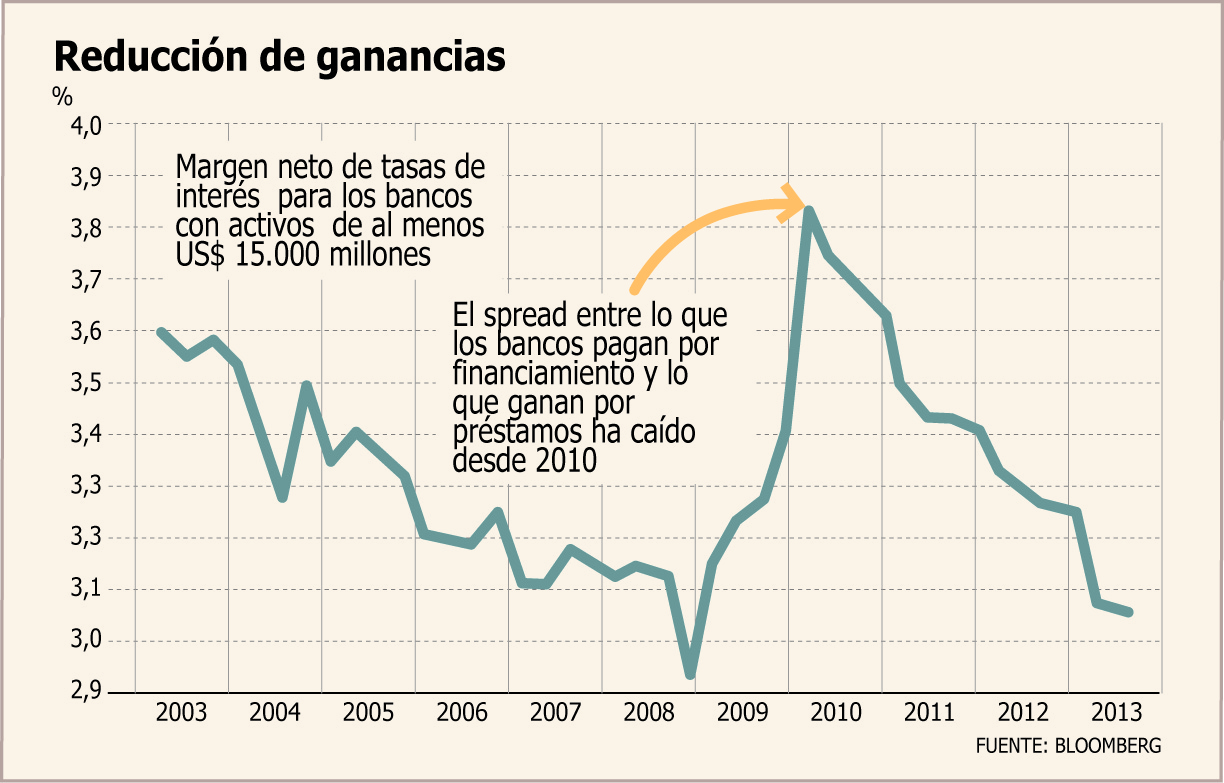

Aun así, la política de bajas tasas de la Fed ha sido una bendición mixta para ellos. Junto con rebajar sus costos de endeudamiento, se redujo lo que pueden cobrar por préstamos y ganar con otras inversiones. La diferencia entre ambos –el margen de interés neto– viene declinando desde 2010. Brian Moynihan, director ejecutivo de Bank of America, dijo a los inversionistas que el “sostenido clima de tasas bajas” golpea los ingresos y las ganancias. Por eso los banqueros e inversionistas tienen un sencillo deseo para 2014: tasas de interés más altas.

Cuando las tasas suben, los bancos tratan de recaudar la cantidad que cobran por préstamos más rápido de lo que pagan en depósitos. Durante los primeros seis meses de 2013, los inversionistas apostaron que la Fed reduciría sus US$ 85.000 millones en compras mensuales de bonos, lo que llevaría a tasas más altas y mejoraría los márgenes de utilidades en los bancos estadounidenses. Sus compras llevaron al índice bancario KBW de los 24 mayores bancos a escalar 20% en el primer semestre.

Pero la realidad resultó más compleja. El 22 de mayo, el presidente de la Fed, Ben Bernanke, dio pistas sobre una desaceleración en las compras de bonos; durante los siguientes cuatro meses los rendimientos de los bonos del Tesoro a diez años se elevaron cerca de un punto porcentual, llegando a 3% el 5 de septiembre. Ya que los precios de los bonos caen cuando las tasas suben, los bancos fueron golpeados con miles de millones de dólares en pérdidas en su cartera de bonos. Las tasas más altas también llevaron a una caída en el refinanciamiento de hipotecas lo que había representado casi tres trimestres de todo el préstamo para vivienda, privando a Wells Fargo, JPMorgan Chase y otros bancos de miles de millones en ingresos. Luego, los datos económicos más débiles de lo esperado hicieron que las autoridades de la Fed retrasaran los recortes en las compras de bonos, dejando a los bancos en la misma trampa de bajas tasas, aunque eso cambiaría ahora, tras el anuncio de Bernanke que el tapering comenzará en enero.

¿Soleado o tormentas?

Por eso la estabilidad es un tema clave para 2014. “Tasas más altas mejoran la rentabilidad de los bancos”, comentó Christopher Lee, un gestor de dinero que se especializa en acciones financieras en Fidelity Investments. “Si el clima mejora el próximo año, creo que (los bancos) están bien preparados para capturar ese crecimiento”. Los inversionistas y los banqueros también creen que un alza en las tasas podría anticipar una mejora de la economía y una demanda más sólida por préstamos de consumo, líneas de crédito y asesorías para fusiones y adquisiciones. En un clima como ese, “hay que estar muy entusiasmado sobre nuestro negocio”, señaló Gary Cohn, director financiero de Goldman Sachs en entrevista con Bloomberg TV.

La agitación de 2013 ilustra cómo un movimiento repentino en el mercado puede tomar a los bancos desprevenidos y socavar la percibida ventaja de alzas de tasas, según William Isaac, ex presidente de Federal Deposit Insurance Corp y ahora presidente Fifth Third Bancorp. Isaac está preocupado de que mientras más tiempo mantenga la Fed las tasas bajas, peor será el shock cuando las suba. “La gran incógnita es cuánto se elevarán las tasas”, escribió en un correo electrónico.

Sólo cuatro de los 65 economistas encuestados por Bloomberg esperan que el banco central eleve los tipos antes de 2015. Los bonos del Tesoro a tres meses escalarán a 0,42% para fines de 2014, mientras que el rendimiento de los papeles del Tesoro a diez años subirá a 3,33%, según economistas encuestados.

Si las tasas a corto plazo se mantienen bajas y suben las de largo plazo, se podrían restringir las ganancias ya que muchos préstamos bancarios están atados a tasas flotantes, a más corto plazo, indicó Robert Albertson, titular de estrategia de inversión en Sandler O’Neill & Partners. Aunque las tasas a largo plazo más altas permiten a los bancos invertir el exceso de efectivo en rendimientos más atractivos, determinar el precio de los préstamos es “un factor más relevante” para las utilidades de los bancos, acotó.

Los ahorristas están sufriendo tras una racha de 30 años en que los tipos de interés cayeron desde un máximo de 20% a casi cero, nivel en que han permanecido estancadas desde 2008. Los clientes cansados de los bajos rendimientos podrían ser rápidos en buscar competidores que ofrezcan tasas de depósito más atractivas, provocando una guerra de ofertas entre los bancos, según la analista independiente Nancy Bush. “Los bancos no tendrán el lujo esta vez de tasas de depósito rezagadas”.

Presión regulatoria

El creciente escrutinio regulatorio y temas legales podrían también frenar los retornos. Los bancos han estado saliendo de operaciones de cartera propia ante las restricciones que han hecho que negocios como las tarjetas de crédito sean menos rentables. Los límites a los cobros por el uso de tarjetas de débito definidos en la ley Dodd-Frank han recortado los ingresos anuales de los mayores bancos de EEUU en cerca de US$ 8.000 millones. La Fed y la Oficina del Contralor de la Moneda están recomendando a los bancos fortalecer los estándares para préstamos apalancados otorgados a compañías menos solventes, mientras que las nuevas regulaciones federales incentivan a los bancos a extender créditos hipotecarios sólo a los deudores más solventes. Los seis mayores bancos han apartado más de US$ 100.000 millones para costos legales desde que comenzó la crisis, y enfrentan investigaciones y demandas relacionadas a hipotecas, transacciones de divisas y commodities, y manipulación de tasas de interés.

Una manera en que los bancos están lidiando con estos desafíos es vendiendo negocios y activos para concentrarse en las áreas más prometedoras. Bank of America vendió sus unidades de administración de riqueza extranjera a Julius Baer Group por US$ 947 millones. Citigroup ha estado reduciendo un pool de activos de US$ 860 millones, que incluye a la corredora Smith Barney. Esa es una de las razones por la que el próximo año podría estar marcado por bancos pagando dividendos más altos y recomprando acciones. “Hay muchas cosas que pueden mejorar para los bancos”, afirmó Lee de Fidelity. “Pero si eso ocurrirá el próximo año o el siguiente, está por verse”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok