El complejo escenario económico, sumado al deterioro del mercado laboral, el mayor costo de fondos y el aumento de los gastos por riesgo de crédito golpearon los resultados de las empresas de retail que están presentes en el negocio financiero.

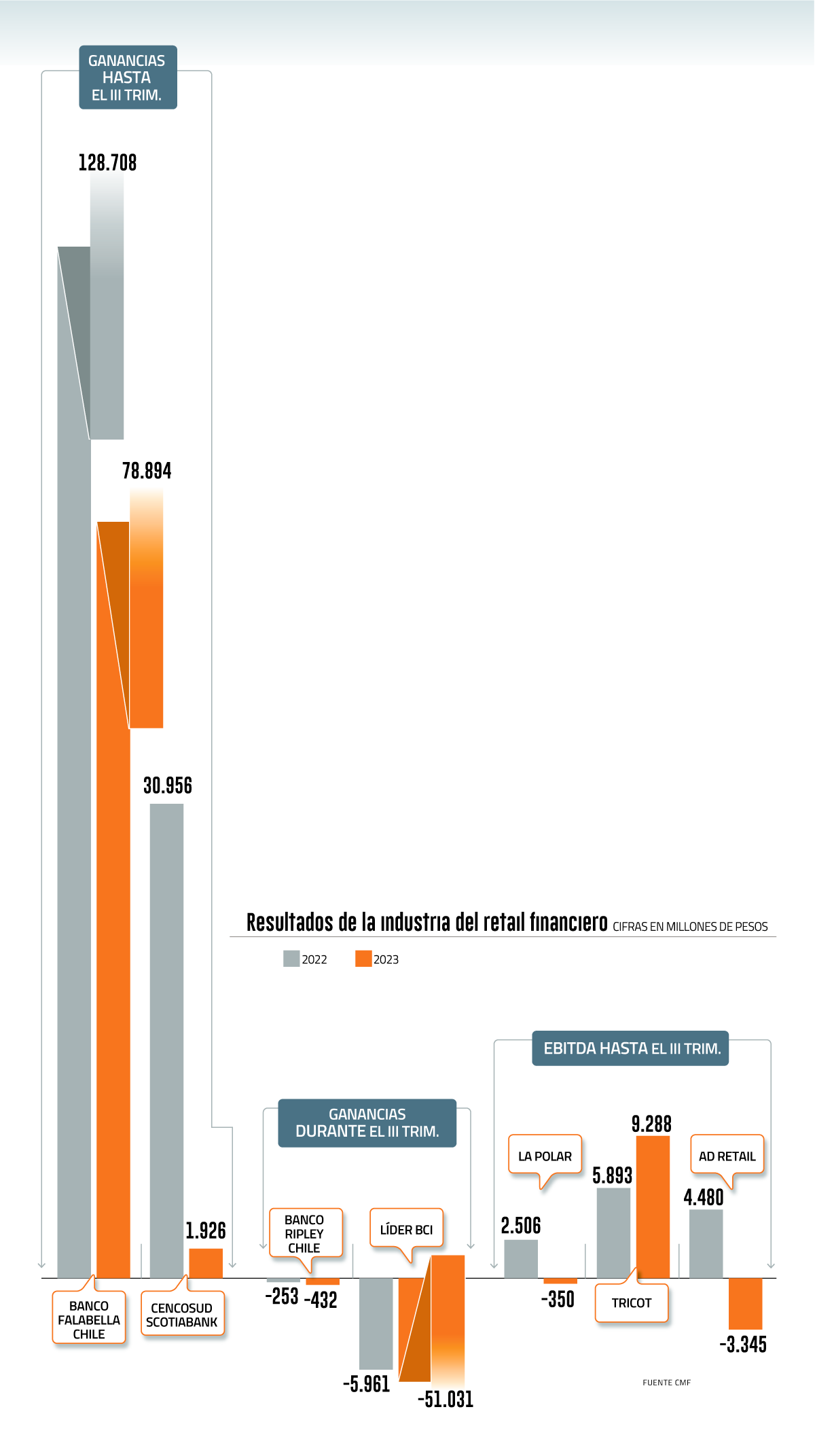

Falabella reportó que su banco ganó hasta septiembre un 38,7% menos que en 2022, totalizando utilidades por $ 78.894 millones. Estas cifras estuvieron influenciadas por un alza en el costo por riesgo y mayores gastos operacionales.

Esto, “como consecuencia de un escenario macroeconómico más complejo y con altos niveles de inflación”, apuntó Falabella.

Asimismo, los bancos de Falabella en Perú y Colombia acumulan pérdidas hasta el noveno mes del año.

Las colocaciones de Falabella en su conjunto alcanzaron los US$ 6.997 millones en el tercer trimestre, anotando una disminución de 9% en comparación a 2022.

Ripley reportó que su banco anotó pérdidas por $ 432 millones durante el tercer trimestre. La compañía informó que las ganancias fueron contrarrestadas por un aumento en el costo por riesgo.

De hecho, la entidad profundizó en que “hemos experimentado un deterioro como resultado del contexto económico local, con un costo por riesgo neto sobre la cartera promedio”.

Para hacer frente a esta situación, Ripley implementó políticas de control de riesgo de crédito, concentrando la oferta de productos en clientes de menor riesgo.

Esto se vio reflejado en la cartera de colocaciones bruta que mostró una disminución de 2,8% interanual, “resultado de políticas más restrictivas en la originación de créditos implementadas como medida para mitigar el aumento en los niveles de riesgo”, sostuvo Ripley.

Las filiales

El negocio de Cencosud Scotiabank (CAT), que es controlado por el banco canadiense, finalizó el tercer trimestre con un desplome en sus ganancias de 93,8% respecto a 2022, registrando utilidades de $ 1.926 millones.

Los estados financieros se vieron impactados por mayores gastos por pérdidas crediticias que pasaron de $ 77.231 millones en 2022 a $ 153.430 millones al cierre de septiembre.

Mientras que Líder Bci tuvo cifras negativas entre julio y septiembre y reportó pérdidas de $ 51.031 millones.

Esta unidad del banco controlado por la familia Yarur explicó que las pérdidas se debieron a menores ingresos por comisiones y servicios prestados por menores flujos de colocaciones de productos.

El banco aseguró que para hacer frente al panorama económico, aún existen provisiones voluntarias adicionales por $ 23.500 millones.

Los otros actores

La Polar comunicó que su negocio de retail financiero acumuló un Ebitda negativo al cierre de septiembre de $ 350 millones.

En cuanto al tercer trimestre, los ingresos por negocios financieros mostraron un decrecimiento de un 25,1%, “explicado por un escenario de restricción de las colocaciones durante los últimos trimestres”, señaló la multitienda.

Asimismo, durante igual período, a nivel de indicadores, la tasa de riesgo fue de 23% al término de septiembre de 2023, en comparación con una tasa de 19% al tercer trimestre de 2022.

En tanto, AD Retail cerró el noveno mes del año con un Ebitda con números rojos de $ 3.345 millones. Hace un año era de $ 4.480 millones.

En AD Retail explicaron en su informe que estos datos se debieron “a un incremento de cartera promedio producto del incremento en la cartera repactada, que impacta en una mayor provisión de incobrables”.

Otro factor que ha pesado en los resultados es que las colocaciones descendieron un 9,3% en el tercer trimestre “como consecuencia del menor consumo y mejor asignación de cupos a clientes con buen comportamiento crediticio”.

A pesar de ello, continúan avanzando en su digitalización del negocio financiero, en donde el 40% de las nuevas cuentas ya son realizadas con un onboarding digital.

La excepción fue Tricot. La empresa controlada por la familia Pollak culminó el tercer trimestre con un Ebitda acumulado de $ 9.288 millones, anotando un incremento de 57,6% respecto a 2022.

¿El secreto? La estrategia de Tricot se ha concentrado “en una política conservadora con respecto al tamaño de la cartera, manteniéndola estable durante este período con una ligera disminución en comparación al tercer trimestre del 2022”, señaló la empresa.

Adicionalmente, están avanzando en un plan de digitalización del negocio.

Desde la empresa afirmaron que “se ha logrado mantener bajo control la morosidad, a pesar del adverso entorno económico”.

Al cierre de esta edición, los resultados de Hites aún no eran informados a la Comisión para el Mercado Financiero (CMF).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok