La jornada comienza marcada por una ola de anuncios desde Qatar, segunda parada en la gira de Donald Trump en Medio Oriente. El presidente estadounidense afirmó que hay avances en la negociación de un acuerdo nuclear con Irán y que India ha ofrecido levantar todas las restricciones comerciales (aranceles y otras) a los productos estadounidenses.

El mercado reacciona de inmediato con una fuerte caída del petróleo y una nueva baja del dólar. El precio del crudo cae 3%, llevando al barril de crudo Brent a los US$ 64. La baja del petróleo y con éste de los combustibles es parte de los pilares del plan de Trump para reducir la inflación en EEUU.

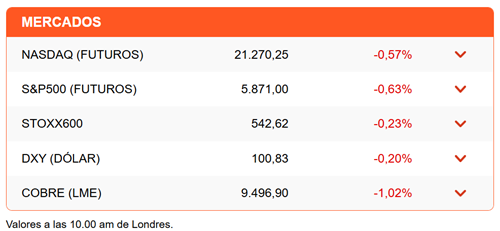

No sólo el petróleo retrocede. En general es una sesión de caídas para los commodities. El cobre pierde en torno a 1%. Las pérdidas son algo más moderadas para las acciones. En Asia, el índice regional cae 0,59%. Las acciones europeas pierden en torno a un 0,26%. Mientras, los futuros de Wall Street se preparan para una apertura en rojo. El índice global del dólar (DXY) cae otro 0,30%.

Hay escasa reacción por ahora a la sugerencia de Trump de un cercano acuerdo comercial con India. La guerra arancelaria parece haber pasado a segundo plano. El mercado, en su lugar, se muestra más concentrado en la amenaza inflacionaria para EEUU en el largo plazo, en medio de los acelerados esfuerzos de los republicanos por pasar un plan de recortes tributarios.

El temor a que las bajas de impuestos que busca la Casa Blanca eleven el déficit fiscal y el endeudamiento se refleja en los rendimientos de los bonos del Tesoro. La tasa de los papeles a 10 años salta a 4,52%, mientras la tasa de los papeles a 30 años se acerca al 5%.

Más avanzada la jornada, el consumo será un tema central para Wall Street. Walmart reporta resultados y la atención se concentrará en su manejo del alza de aranceles a los productos chinos y su posible traspaso al precio a los consumidores. En lo económico, se reportarán cifras de ventas de retail correspondientes a abril.

Tras su parada en Qatar, Trump se dirigirá a Emiratos Árabes Unidos. Al momento se descarta que desvíe su agenda para asistir a las conversaciones entre Ucrania y Rusia que se realizan hoy en Turquía, después de que Vladimir Putin decidiera no asistir. En su lugar, el presidente ruso envió a tres delegados de menor rango, reduciendo la posibilidad de algún avance concreto.

Argentina captura los titulares de la región tras el anuncio de la reforma migratoria. DFSUD destaca en su edición de hoy el establecimiento de las “deportaciones exprés” y la exigencia de más requisitos para la residencia de extranjeros.

Diario Financiero titula con el enfrentamiento de la nueva CEO de Enel con la SEC. Además, se destaca las propuestas de los candidatos presidenciales en infraestructura.

ATENTOS A:

- Walmart y Alibaba reportan resultados antes del inicio de la sesión.

- 08:30 Wall Street pondrá la mirada en las cifras de ventas de retail, producción industrial e índice de precios al productor de abril. Además, se publica el reporte semanal de subsidios por desempleo.

- 08:30 El presidente de la Fed, Jerome Powell, será el centro de atención del mercado.

- 08:30 El Banco Central publica la minuta de la Reunión de Política Monetaria de abril.

- 12:00 Colombia publica su PIB del primer trimestre.

- 15:00 El mercado espera que el banco central de México recorte la tasa de interés de referencia en 50 puntos base, para llevarla a 8,50%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok