Cuando se teme una recesión o simplemente un deterioro de la situación económica el consumidor tiende a recortar gastos no necesarios. Ya hay señales de tal escenario en EEUU. La firma de lujo francesa LVMH reporta una caída mayor a la esperada (-3% vs -2%) en sus ventas del primer trimestre, que atribuye a una desaceleración en el negocio de maquillaje y destilados en EEUU.

Las acciones de LVMH caen hasta 8% en la sesión europea, arrastrando al CAC francés a territorio negativo y cediendo a Hermés su lugar como la mayor firma de lujo por capitalización de mercado.

Otras firmas de lujo presentarán resultados esta semana y ofrecerán una mirada del impacto de una desaceleración en EEUU cuando la demanda en China todavía continúa débil.

Por ahora, el mercado se concentra en las señales de que la Casa Blanca está reconociendo el negativo impacto de su política arancelaria. Tras anunciar una exención a las tarifas a productos electrónicos, Donald Trump sugirió que podría anunciar una medida similar para los autos y partes importadas para dar más tiempo a las automotrices para que trasladen su producción a EEUU.

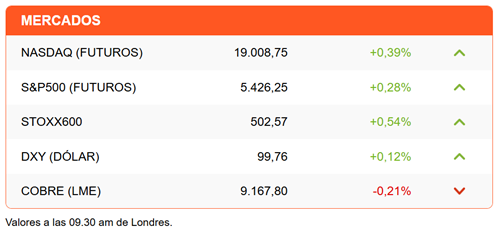

Firmas como VW y BMW ven subir sus acciones entre 3% y 4% liderando la sesión europea. El Stoxx600 sube 0,54% y los futuros de Wall Street se alinean con alzas entre 0,3% y 0,4%.

El optimismo es moderado por el contradictorio anuncio de investigaciones que podrían derivar en aranceles sobre los productos farmacéuticos y semiconductores.

Se percibe cierto aire de normalización en los bonos estadounidenses y la tasa del Tesoro a 10 años cae a 4,38%. El dólar frena su caída, pero se mantiene en los mínimos de tres años que registra desde el viernes pasado.

En entrevista con Bloomberg desde Buenos Aires, el secretario del Tesoro, Scott Bessent, restó importancia a la caída reciente de los bonos y la depreciación del dólar y aseguró que esperan un repunte una vez que se aprueben los recortes tributarios. Para financiar tal medida, Bessent sugirió que “todas las cartas están sobre la mesa”, incluyendo un impuesto a quienes ganen más de US$ 1 millón al año.

Boeing es una de las protagonistas antes de la apertura. La fabricante de aviones ve caer sus acciones más de 4%, después de que Beijing ordenara a las aerolíneas chinas frenar las compras de la firma estadounidense.

En otra consecuencia de la guerra comercial, UBS recorta su proyección de crecimiento para China a solo 3,4% este año y 3% para 2026, por el impacto del alza de aranceles en EEUU.

La Agencia Internacional de Energía advierte que la guerra comercial reducirá el crecimiento de la economía global a 2,4% este año y 2,5% en 2026, desde la tasa de expansión de 3,1% previsto previamente para ambos años. En consecuencia, la IEA proyecta una caída de 30% en la demanda por petróleo este año y advierte de un superávit de suministro en 2026.

Meta estará en la mira del mercado. El juicio que busca “el quiebre” de Meta se inició ayer con Mark Zuckerberg como primer testigo. El regulador (FTC) busca que Meta, controlador de Facebook, venda Instagram y WhatsApp, argumentando que el control de estas plataformas supone un monopolio ilegal de las redes sociales. Zuckerberg ha sido uno de los CEO que ha buscado la cercanía con la administración de Trump, comprometiendo donaciones y prometiendo inversiones. Sin embargo, hasta ahora parece no haber logrado un acuerdo.

Diario Financiero destaca en su titular la siguiente fase del plan de Milei para Argentina, una vez levantado el cepo cambiario. En la portada también se destacan los preparativos de Chile para el primer "cara a cara" con la administración Trump en busca de frenar el 10% de arancel adicional.

ATENTOS A:

- Bank of America, Citi y J&J reportan resultados antes del inicio de la sesión.

- 08:30 En EEUU se publican los precios de importaciones y exportaciones de marzo. Además, el índice NY Empire State dará pistas sobre el estado de la industria de manufacturas.

- 11:00 Colombia publica datos de producción industrial y ventas de retail.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok