La incertidumbre arancelaria no termina. Tras enviar cartas a 14 países ratificando la amenaza de un alza de tarifas, el presidente estadounidense firmó una orden ejecutiva aplazando la entrada en vigor de los nuevos aranceles al 1 de agosto. Pero en palabras del propio presidente estadounidenses ni los aranceles ni el plazo son definitivos y pueden modificarse a través de negociaciones.

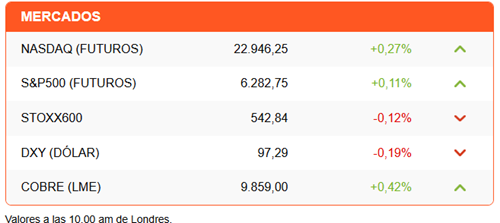

El mercado interpreta las cartas como una señal de que la Casa Blanca no está convencida de que un alza de tarifas radical sea una buena idea. La reacción hasta ahora ha sido contenida, si se la compara a la ocurrida tras el “Día de la Liberación”, el pasado 2 de abril. Tras un cierre con pérdidas ayer, los futuros de Wall Street repuntan esta mañana. En Europa, la sesión es mixta y el Stoxx600 opera con una caída moderada. En Asia, las acciones chinas lideraron las alzas. Hong Kong destacó en la sesión, después de que se reportara que Shein inició el proceso para su salida a bolsa en esa plaza.

El dólar revierte el repunte con que reaccionó al anuncio tarifario de ayer. Analistas insisten en que hay factores estructurales que apuntan a una mayor debilidad del dólar.

A propósito de proyecciones, Goldman Sachs eleva su pronóstico para el S&P500. El banco estadounidense prevé que la Fed realizará “más y mayores recortes de tasas” a los inicialmente esperados, lo que se sumaría al buen rendimiento de las firmas de mayor capitalización. Goldman proyecta que el índice alcance los 6.400 puntos en los próximos tres meses y 6.900 puntos en 12 meses, con alzas de 2,8% y 10,8% desde el cierre de ayer.

Una agenda escasa en cifras deja libre al mercado para concentrar su atención al tema arancelario. Aquí algunos puntos en discusión:

- La extensión del plazo complica a la Fed. Si bien hay creciente respaldo a un recorte de tasas en septiembre, la Fed quería llegar a esa reunión ya con los aranceles definidos y las primeras señales de su impacto. Pero en palabras de Trump los aranceles y su plazo “no son 100% definitivos”.

- Del grupo de 14 países que recibieron cartas ayer, once recibieron tarifas menores a las del 2 de abril. Para Japón y Corea del Sur hubo una ligera alza de 24% a 25%. Serían los países que, de no alcanzar un acuerdo para reducir la tarifa, causarían el mayor impacto para las empresas estadounidenses.

- Otros exportadores de mayor tamaño no han recibido cartas: la UE, Taiwán, Brasil e India, entre ellos. ¿Están cerrando alguna especie de acuerdo o marco de negociación que se anunciará en las próximas horas? Además, Brasil e India integran el bloque de los BRICS amenazados con un arancel extra de 10%.

Amazon, Tesla, y Glencore destacan en la sesión. Amazon se prepara para una apertura al alza, ante expectativas de que su “Prime Day”, que se extenderá desde hoy hasta el 11 de julio, generará al menos unos US$ 24.000 millones en ventas.

Tesla ve subir sus acciones 1,39% antes de la apertura, en lo que bien podría ser el resultado de compras de oportunidad tras la caída de ayer.

Glencore recibe el viste bueno de JPMorgan. Las acciones de la minera suben 2,60%. JPMorgan retomó la cobertura de la firma con una calificación de “sobreponderar” y upside de 20% para la acción.

Diario Financiero destaca que Chile resiste el ruido de la guerra comercial y cierra el primer semestre con alza de exportaciones. También se destaca el análisis de los permisos de edificación en la Región Metropolitana.

HOY ESTAMOS ATENTOS A:

- En EEUU, la Federación Nacional de Empresas Independientes publica su Índice de Optimismo de la Pequeña Empresa correspondiente a junio.

- 08:00 El INE publica el IPC de junio.

- 08:45 nuam lanza un nuevo índice bursátil regional elaborado junto a MSCI.

- 10:00 Argentina publica el índice de producción industrial de mayo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok