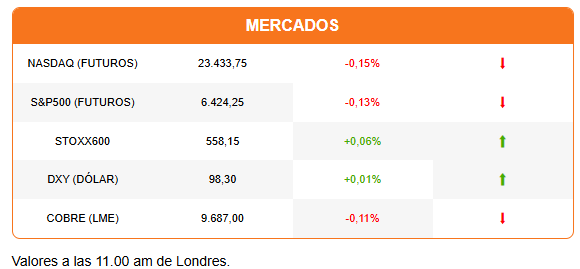

Las acciones tecnológicas se estabilizan tras las caídas de ayer. Sin embargo, los pares de Wall Street a una apertura a la baja, mientras en Europa los índices tratan de revertir las pérdidas iniciales. El dólar opera plano con una ligera tendencia al alza, y la caída de los bonos del Tesoro se modera a la espera de una nueva colocación de deuda esta tarde.

Traders apuntan al creciente temor a una burbuja en el sector de Inteligencia Artificial. Llama la atención que las caídas se produjeron varios días después de la alerta que el CEO de Open AI, Sam Altman, hiciera al respecto. Fue un artículo del medio especializado The Verge publicado el viernes pasado el que citó a Altman advirtiendo: “¿Estamos en una fase en la que los inversores en su conjunto están sobreexcitados con la IA? Mi opinión es que sí”.

El mercado no reaccionó a las palabras de Altman hasta que ayer investigadores del MIT publicaron un estudio afirmando que “el 95% de las organizaciones no están obteniendo ningún beneficio de sus inversiones en IA generativa”. Según los investigadores, sólo el 5% de los proyectos de IA integrados están generando valor medible en millones.

En realidad, el reporte más que un cuestionamiento a la utilidad de adoptar IA en las organizaciones apunta a una creciente brecha de conocimiento en cómo sacarle partido. Los investigadores del MIT advierten que el problema es que la gran mayoría de proyectos no pasa de la fase piloto, y que más de la mitad se enfoca en marketing y ventas, cuando la IA genera más beneficios en funciones administrativas y su automatización.

Sin embargo, el reporte parece haber alimentado el temor en un mercado, que ya está nervioso a la espera de descubrir si el presidente de la Fed, Jerome Powell, está listo para liderar al emisor hacia un ciclo expansivo.

El simposio de Jackson Hole comienza mañana, pero el discurso de Powell no llegará hasta el viernes. Hasta entonces, los inversionistas recibirán algunos pocos reportes. El primero será la minuta de la última reunión, que se espera confirme una creciente división entre los miembros del FOMC.

Además, hasta el viernes se publicará el reporte semanal de subsidios por desempleo y nuevos datos de ventas de vivienda. Ayer, el presidente Donald Trump acusó a Powell de “herir gravemente” a la industria inmobiliaria debido a las altas tasas hipotecarias, que -acusa- son consecuencia de la decisión de la Fed de no recortar la tasa de referencia.

En Jackson Hole, el mercado también querrá escuchar al gobernador del Banco de Inglaterra, Andrew Bailey, después de que la inflación en Reino Unido alcanzó 3,8% en julio, su mayor nivel en 18 meses.

Un factor importante en la apertura de hoy serán los resultados y proyecciones de los retailers Target y Lowe. Ayer, Home Depot advirtió ya que está agotando los inventarios construidos previo al alza de aranceles, por lo que proyecta un alza de precios hacia el último trimestre del año.

Diario Financiero titula con los detalles del plan de gobierno de la candidata Evelyn Matthei. También se destaca que las empresas chilenas advierten un deterioro en sus negocios a consecuencia del alza de aranceles en EEUU.

HOY ESTAMOS ATENTOS A:

- Target y Lowe reportan resultados.

- Wall Street podrá escuchar al gobernador de la Fed, Christopher Waller, y al presidente de la Fed de Atlanta, Raphael Bostic.

- 13:00 El Tesoro coloca unos US$16.000 millones en bonos a 20 años.

- 14:00 La Fed publica las minutas de su última reunión de política monetaria.

- 15:00 Argentina reporta datos de balanza comercial y actividad económica de julio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok