Los mercados se enfrentan a una jornada intensa: resultados en el sector tecnológico, un posible fallo sobre la legalidad de los aranceles, una megafusión minera y protestas que añaden un factor de cambio geopolítico.

Ante este escenario lo que domina es la cautela. La sesión en Asia vio alzas de más de 1% en el Nikkei y el Hang Seng, impulsadas desde el sector tecnológico. TSMC reportó un aumento de 31,6% en sus ingresos anuales y positivas proyecciones, a pesar de una desaceleración de sus ventas en diciembre. Sus resultados generan un impulso en otras acciones tecnológicas, pero todavía de manera limitada.

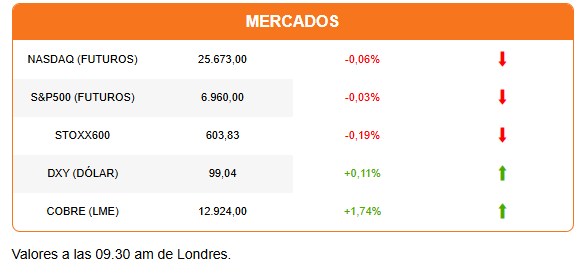

En Europa los avances pierden fuerza y el Stoxx600 no logra evitar una caída de 0,19%. Los futuros de Wall Street se alinean para una apertura en rojo. El dólar repunta ante un posible escenario fiscal más ajustado en EEUU y una Fed que podría verse limitada a realizar bajas de interés. Sin embargo, el avance de la divisa no impide que haya un repunte de los metales. La plata, el níquel y el cobre lideran las alzas.

El cobre sube más de 1% tanto en la LME como en el Comex, y se acerca nuevamente a los niveles de US$13.000 por tonelada en Londres y US$6 por libra en el Comex. Goldman Sachs advierte que el rally del cobre se frenará más adelante y anticipa una caída del precio hacia el segundo semestre, una vez haya claridad sobre la decisión arancelaria de EEUU.

Esto no frena el apetito de las mineras por hacerse con los recursos. Glencore y RioTinto sacuden a la industria con conversaciones para una posible fusión, que crearía la empresa minera más grande del mundo. Las acciones reaccionan mixtas. RioTinto ve caer sus acciones 2,5%, pero Glencore avanza 8% y Antofagasta sube un 2,82%.

Fuera del cobre, el petróleo también captura la atención del mercado. El precio del crudo avanza casi 1% ante temor a una interrupción de los envíos desde Irán. Hay reportes de protestas civiles, las mayores hasta ahora contra el régimen.

También podrían darse anuncios sobre los planes de las petroleras en Venezuela. Los CEOs de las principales firmas se reunirán en la Casa Blanca, con el presidente Donald Trump, quien ha calificado de una acción patriótica el participar con inversiones en Venezuela.

En lo político, el régimen de Delcy Rodríguez comenzó con la liberación de los presos políticos. Además, se reporta de un posible encuentro entre Trump y María Corina Machado la próxima semana.

En nuestro especial semanal, conversamos con Diego Celedón de JPMorgan, sobre el escenario para las acciones latinoamericanas este año. Discutimos el impacto de los eventos en Venezuela, y acciones recomendadas por país.

La atención del mercado en general se concentra en el reporte laboral de diciembre, a publicarse durante la mañana, por el posible impacto que pueda tener en las decisiones de la Fed; y en la audiencia que tienen agendada los jueces de la Corte Suprema. Hay expectativas de un fallo inminente sobre la legalidad de los aranceles, que podría tener un impacto fiscal significativo. Además, obligaría a la administración de Donald Trump a buscar otras fórmulas para reinstalar las tarifas.

Diario Financiero titula con el cruce entre José Antonio Kast y Gabriel Boric, y los anuncios de las medidas a las que dará prioridad el próximo ministro de Hacienda, Jorge Quiroz.

HOY ESTAMOS ATENTOS A:

- El presidente estadounidense, Donald Trump, se reúne con los CEOs de las principales empresas petroleras.

- 09:00 Brasil reporta cifras de inflación de diciembre. México publica su índice de producción industrial.

- 12:00 La Corte Suprema de EEUU podría pronunciarse sobre la legalidad de los aranceles.

- 10:30 Se publica el reporte laboral de diciembre en EEUU, y cifras de construcción de nuevas viviendas.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok