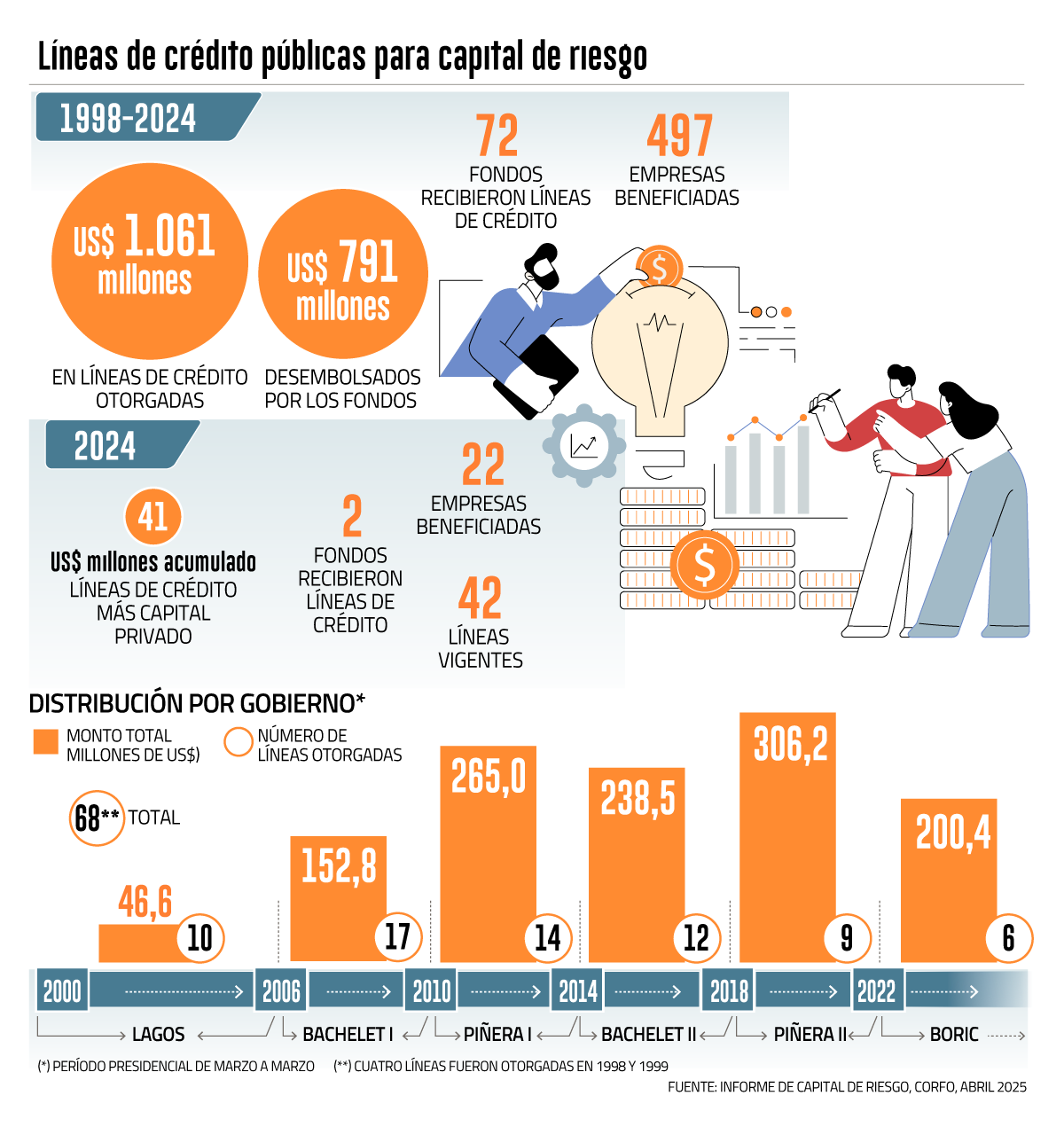

Corfo puso las primeras piedras del capital de riesgo chileno para startups hace más de 25 años. Hoy, con US$ 1.061 millones en líneas de crédito otorgadas a 72 gestoras de fondos de inversión y una industria en vías de maduración, actores del también llamado venture capital, analizaron el aporte de la agencia pública y los próximos pasos para seguir creciendo.

Los ejecutivos consultados afirmaron que los créditos públicos han sido clave para crear la industria, pero también coincidieron en que el ingreso de inversionistas institucionales, principalmente Administradoras de Fondos de Pensiones (AFP), asoma como el próximo paso natural para robustecer el sistema y poder otorgar mayores tickets a las empresas emergentes.

No obstante, la inversión en startups en Chile y el mundo en los últimos años no ha sido de las mejores. Según el Informe de Capital de Riesgo de Corfo dado a conocer en abril pasado, la agencia del Ministerio de Economía aprobó solo dos líneas de crédito en 2024 y registró una inversión acumulada -que incluye capital privado- de US$ 41 millones en 22 startups.

El gerente de Inversión y Financiamiento de Corfo, Mauricio Escobar, explicó que las condiciones macroeconómicas afectaron los tiempos de constitución de nuevos fondos de capital de riesgo, porque “a las gestoras les cuesta mucho encontrar aportantes”. Pero ve con buenos ojos lo que viene este 2025.

Dijo que tienen ocho potenciales fondos en carpeta. De ellos, cuatro están en una etapa avanzada y, en este grupo, dos deberían ser presentados el próximo trimestre al Comité de Capital de Riesgo de Corfo, entidad que aprueba las líneas de crédito. “Los cuatro tienen buenas perspectivas y ojalá que podamos aprobarlos este año”.

Respecto de Venture Capital Chile, una marca que Corfo lanzó a fines de 2023 para atraer a inversionistas de capital de riesgo extranjeros, comentó que “hemos tenido cerca de 30 conversaciones con prospectos” y que, dentro de los ocho potenciales fondos que tienen en carpeta, “algunos” cuentan con aportantes foráneos.

Rol de Corfo

El managing partner de Fen Ventures, Cristóbal Silva, fue tajante en su apreciación: “Probablemente no existiríamos si no hubiésemos contado con el apoyo de Corfo al principio”.

Agregó que el sistema ha funcionado porque el tercer vehículo de inversión de Fen Ventures fue sin apalancamiento de Corfo. “Eso muestra que es una buena política pública, que funciona y que permite que la industria pueda ir madurando”.

En tanto, la directora ejecutiva de la Asociación Chilena de Venture Capital (ACVC), Magdalena Guzmán, atribuyó a Corfo la creación y el desarrollo de esta industria.

“Ha sido positivo en varios aspectos. Primero, porque ha permitido que los privados puedan incorporarse como aportantes y diversificarse. También porque Corfo no pide a las administradoras experiencia previa, lo que permite que muchos nuevos actores se integren y se crea un ecosistema”, afirmó.

Manutara Ventures, cuyos dos fondos fueron apalancados por Corfo, es uno de los pocos que ya prepagó la línea de crédito. Uno de sus fundadores y managing partner, Cristián Olea, dijo que el rol de la agencia fue “fundamental para el despegue y desarrollo de la industria de capital de riesgo en Chile, dado que con estos programas de apalancamiento generó un mayor atractivo para la creación de fondos y ha atraído capital privado”.

Próximos pasos

Si bien los tres ejecutivos tienen matices en su análisis, coincidieron en la fórmula para que la industria dé el salto y prospere: la entrada de inversionistas institucionales, principalmente AFP, como lo han hecho algunos países, con casos de éxito en Canadá y México.

“Lo ideal es que el apoyo del Estado vaya evolucionando. En 2023, Corfo aumentó los tamaños de los fondos y redujo el apalancamiento, pero hay que dar un paso más allá, que es poder crear fondos de fondos para startups que necesitan tickets más grandes”, dijo Guzmán de la ACVC.

Los fondos de fondos son vehículos que no invierten directamente en empresas, sino en otros fondos de capital de riesgo, lo que permite diversificar el riesgo y estructurar vehículos de inversión más altos en montos. Generalmente, cuentan con el Estado como inversionista ancla.

“Cuando el Estado apoya estas iniciativas, otros inversionistas como los fondos de pensiones, aseguradoras e incluso grandes corporaciones se entusiasman e invierten”, agregó Guzmán.

Olea de Manutara señaló que el país tiene talento, buenos emprendedores y oportunidades de inversión para posicionarse como un referente en la región, pero para que ocurra, “hay que permitir que entren los institucionales, principalmente las AFP” y para ello, además del actual proyecto de ley que crea una nueva agencia de financiamiento con un fondo de fondos, “es necesario que la Superintendencia de Pensiones modifique sus reglamentos”.

Silva de Fen Ventures fue un paso más allá y dijo que además de fomentar los fondos de fondos, el Estado debe generar condiciones que favorezcan el avance de la industria, principalmente el marco regulatorio y tributario.

“Por ejemplo, en Chile las administradoras pagan IVA, entonces el costo de administración es 19% más caro versus las que están fuera del país. También existe el pago de un impuesto adicional si uno tiene inversionistas extranjeros, que es de 35% en el caso de los fondos de inversión privados”, dijo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok