Si bien el mercado continúa esperando que el próximo ajuste que hará el Consejo del Banco Central en la política monetaria sea a la baja, las opiniones de los expertos están divididas respecto a la decisión que se tomará en la reunión de esta tarde.

En un escenario donde el crecimiento acotado de la actividad persiste, el IPC de enero -que subió 0,5%, superando las expectativas- equilibró la balanza hacia una mantención de la tasa, algo que ni siquiera la debilidad del dólar -que se ha depreciado $ 20 desde la reunión de enero del Central- logró cambiar.

Antes de conocerse la sorpresiva alza de la inflación en enero el miércoles pasado, el 71% del mercado proyectaba un recorte en la tasa de referencia, de acuerdo a la última Encuesta de Operadores Financieros (EOF) divulgada ese mismo día.

La cifra bajó a poco más del 50% en la Encuesta de Expectativas Económicas (EEE) publicada el viernes.

Debido a que no se sabe si el debilitamiento del dólar es algo transitorio o no, el economista de Scotiabank, Benjamín Sierra, no cree que sea tan determinante para el consejo a la hora de decidir si ajusta o mantiene la tasa en febrero, especialmente ya que se produce en el marco de un aumento en el precio del cobre a raíz de la huelga en Escondida, cuya extensión no se puede anticipar.

“Aún con un dólar a $ 640 no cambia mucho el escenario inflacionario”, afirma, quien espera que la tasa se quede en 3,25% en febrero y un sesgo que se mantendría expansivo debido a que la inflación acumulada sigue bajo el 3%.

Los instrumentos de mercado (tasas swaps) aún reflejan más de una reducción en el año, al ubicarse bajo el 3%. En tanto, las expectativas para febrero son acotadas, entre 0% y 0,15% y para el resto del año las proyecciones están en línea con una inflación bajo el 3% a diciembre.

El dilema del sesgo

Para el economista de Itaú, Miguel Ricaurte, el consejo hará una pausa “estratégica” en febrero, aunque admite que los argumentos para realizar recortes “están presentes”.

De acuerdo al experto, si el Banco Central opta por recortar la tasa de interés, se enfrentará al dilema de qué hacer con la dirección futura de la política. “Quitarlo lo ataría de manos en marzo, pues recién en el IPoM de marzo -posterior a la siguiente RPM- podría volver a ajustar el escenario de recortes futuros de tasa. Arriesga, por ello, quedar detrás de la curva en caso de una sorpresa a la baja en la inflación de febrero”, detalla.

Si se concreta un recorte en la reunión de hoy, Sierra cree que el Central mantendrá el sesgo expansivo. “Podría moderar el sesgo bajista, pero no creo que lo quite”, sostuvo.

En BCI Estudios proyectan una disminución de 25 puntos base en el tipo rector para esta tarde y ven espacio para otro ajuste adicional después del IPoM de marzo, “lo que dependerá de las cifras económicas”, según detalla el economista de la entidad, Felipe Ruiz. Respecto al sesgo, coincide que será clave: “si hay un recorte y el sesgo continúa expansivo, el mercado inmediatamente incorporará un recorte adicional”.

Economistas ven insuficiente aún descenso del dólar para inyectar dinamismo a la demanda

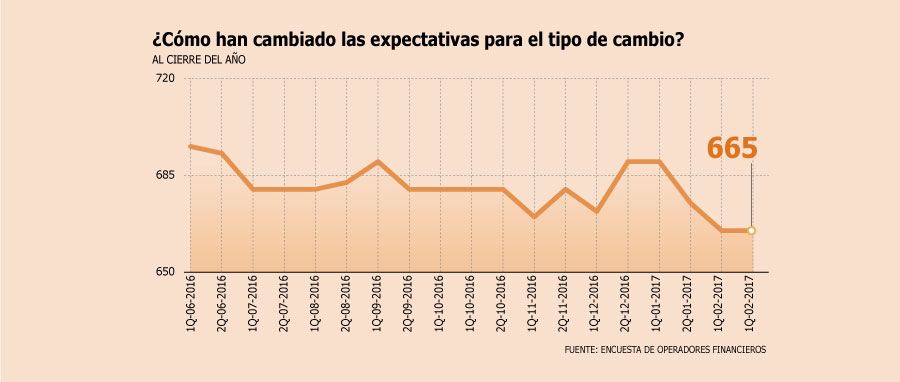

El dólar se ha depreciado 4,2% ($ 28) en el año y 8,9% en doce meses ($ 63), lo que ha motivado que los agentes redujeran las expectativas: si en enero el mercado proyectaba un tipo de cambio en torno a $ 690 al cierre de 2017, ahora apunta a un nivel de $ 665 según la última Encuesta de Operadores Financieros (EOF). Ayer cerró en $ 642,9.

Más allá de los efectos inflacionarios, el escenario da pie para preguntarse si este dólar más apreciado será beneficioso para la actividad económica en términos de incentivar el consumo doméstico de productos importados ante una eventual baja en los precios.

Pero los expertos ven más efectos negativos que positivos en el nivel actual para el tipo de cambio, ya que no esperan un impacto significativo a nivel de consumo -en comparación con alzas más significativas en los salarios, por ejemplo- y, en contraposición, creen que las exportaciones se verán perjudicadas con un tipo de cambio real bastante por debajo de sus promedios históricos.

El economista de BCI Estudios, Antonio Moncado, asegura que ver un efecto reactivador por el lado del tipo de cambio es "difícil", ya que en los niveles actuales o por debajo terminaría restando crecimiento por el lado de la balanza comercial.

"Vimos una mejora en el consumo en la última parte de 2016, pero nada asegura que eso vaya a continuar. Además, hemos tenido una influencia importante de compra de extranjeros y no sabemos si eso se mantendrá durante el resto de 2017", señala Moncado.

El economista de Banco Santander, Álvaro González, apunta a que el tipo de cambio real se ha estado apreciando "lo que quita competitividad a las exportaciones y no es favorable en términos de reactivación económica".

El economista de Credicorp Capital, Felipe Guzmán, coincide con esta visión y recalca que los niveles actuales de tipo de cambio real están por debajo de su promedio histórico y de lo que se esperaría dado el actual momento de la economía.

En el BC ven inversión aún débil y consumo da signos de estabilidad

La Gerencia División Estudios del Banco Central se hizo eco ayer de lo dividido que están los analistas sobre si hoy los consejeros de la entidad se inclinarán por un recorte de la tasa de interés de política monetaria 25 puntos base o, bien, por una mantención en 3,25%.

Lo anterior, en un contexto que los antecedentes recopilados por la unidad dieron cuenta que la inflación de enero se ubicó por sobre lo anticipado por el mercado, presionada principalmente por la incidencia de los precios de bienes SAE y de la energía. Con todo, precisaron, las expectativas de inflación a dos años plazo siguen en torno a 3%.

En cuanto a la actividad, la gerencia afirmó que el Imacec continuó mostrando un crecimiento acotado, nuevamente afectado por la contracción en el sector minero.

Por el lado de la demanda interna destacaron la "debilidad de la inversión, especialmente de su componente construcción y otras obras, mientras que por el lado del consumo los indicadores han dado señales de estabilidad en torno a los valores observados durante los últimos meses".

En el ámbito externo, el informe señaló que se fueron afianzando señales de recuperación del crecimiento, especialmente en el mundo desarrollado, las condiciones financieras se han mantenido favorables para las economías emergentes y los precios de las materias primas siguen en niveles por sobre los de mediados del año pasado.

"De todos modos, los riesgos inherentes al panorama mundial continúan presentes", advirtieron.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok