En el primer trimestre del año, la tasa de ahorro de la economía chilena fue de 21,6% del Producto Interno Bruto (PIB), informó este lunes el Banco Central.

Esto significa una disminución de 0,2 puntos porcentuales (pp.) con respecto al cierre anterior.

Este resultado se debió a un crecimiento anual del consumo (7,5%) por sobre el ingreso nacional (6,3%), explicaron desde el instituto emisor.

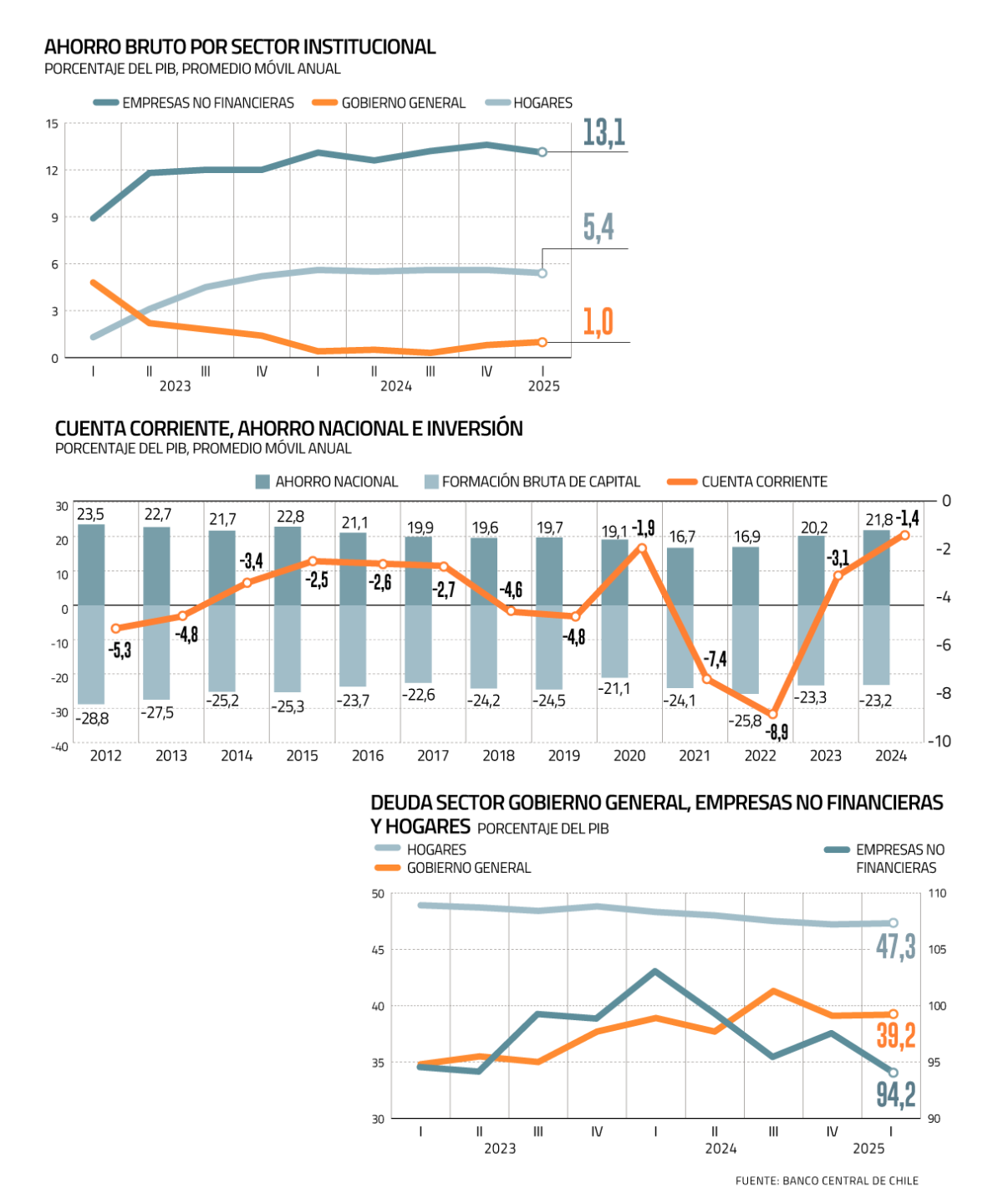

Por sector institucional, el ahorro de las empresas no financieras y, en menor medida, de los hogares disminuyó, lo que fue parcialmente compensado por el aumento de las sociedades financieras y el Gobierno.

El menor ahorro de la economía, junto a una tasa de inversión bruta (incluye variación de existencias) menor en 0,1 pp. respecto al cierre previo, determinaron una necesidad de financiamiento de 1,5% del PIB, levemente superior en 0,1 pp. en comparación al cuarto trimestre de 2024.

En el primer cuarto, se registró un aumento en el déficit de las empresas no financieras y una caída en la capacidad de financiamiento de los hogares. En sentido contrario, las sociedades financieras aumentaron su capacidad de financiamiento, mientras que el Gobierno disminuyó su necesidad, explicaron desde el ente autónomo.

Hogares

En el primer trimestre del año, el ingreso disponible bruto de los hogares aumentó un 5,3% anual con respecto al mismo periodo del año anterior. Este resultado se debió principalmente a las rentas de la producción (salarios e ingresos de independientes) que aumentaron anualmente 5,1%.

El crecimiento del ingreso disponible junto al mayor dinamismo del consumo final efectivo que se expandió en 8,1% anual, generaron que la tasa de ahorro del sector se contrajera en 0,3 pp., situándose en 5,4% del PIB.

A su vez, los hogares alcanzaron una capacidad de financiamiento de 3,3% del Producto. En el periodo, “se observó una menor adquisición de activos, principalmente en cuotas de fondos del mercado monetario y no monetario, lo que fue parcialmente contrastado por la recuperación de las inversiones en efectivo y depósitos”.

En tanto, los hogares cerraron el trimestre con una riqueza financiera neta de 119,9% del PIB, inferior en 0,5pp. con respecto al cierre previo, lo que se explicó, en gran medida, por el menor saldo en acciones y otras participaciones de capital y, en efectivo y depósitos.

La deuda total de los hogares se situó en 47,3% del PIB, aumentando 0,1 pp. con respecto a diciembre de 2024.

Empresas no financieras

En el caso de las empresas no financieras, su ahorro registró una disminución de 0,5 pp. con respecto al cierre anterior, situándose en 13,1% del PIB. Esto obedeció principalmente al mayor pago de impuestos y de rentas distribuidas, y, en menor medida, a un retroceso del ingreso empresarial, asociado a menores dividendos recibidos, explica el reporte.

A su vez, generaron una necesidad de financiamiento de 3,8% del Producto.

“Desde la perspectiva de los instrumentos financieros, la mayor necesidad de financiamiento se materializó a través de una menor inversión en cuotas de fondos del mercado monetario, una desinversión en efectivo y depósitos, y una mayor contratación de préstamos a través de bancos locales”, plantearon desde el ente autónomo.

Y el stock de deuda de las empresas no financieras disminuyó en 3,4 pp., situándose en 94,2% del PIB. En ello impactó la apreciación del peso chileno frente al dólar, sumado a otros factores.

Gobierno

El ingreso disponible del Gobierno general aumentó en un 13,7% anual, según el Banco Central, incidido principalmente por los impuestos netos de subvenciones y, en menor medida, por las transferencias corrientes netas. En sentido contrario, aportaron negativamente las rentas de la propiedad neta -menores ingresos por los contratos de explotación del litio- y las contribuciones sociales netas de prestaciones.

La tasa de ahorro del sector se situó en un 1% del PIB. Y la necesidad de financiamiento fue de 2,5% del Producto en el primer cuarto del año.

Por su parte, la deuda del sector se ubicó en 39,2% del PIB superior en 0,1pp. respecto al cierre del año 2024, explicado principalmente por el aumento de la deuda local, a través de nuevas emisiones de títulos de corto y largo plazo.

Finalmente, la posición deudora del Gobierno se situó en 14,7% del PIB, mejorando levemente respecto al trimestre anterior.

Sociedades financieras

El ahorro de las sociedades financieras se situó en 2,1% del PIB, lo que representó un aumento de 0,4 pp. con relación al cierre del año pasado. La capacidad de financiamiento se ubicó en un 1,5% del Producto.

“El sector generó un menor flujo neto en otras cuentas —explicado por otros intermediarios y auxiliares financieros y por bancos y cooperativas—, y en efectivo y depósitos, a causa de desinversiones de Bancos y cooperativas en Banco Central y de menores inversiones realizadas por fondos de pensiones y fondos del mercado monetario en bancos locales”, señaló el instituto emisor.

En tanto, la posición deudora neta de las sociedades financieras terminó en 4,8% del PIB, reflejando un alza de 1,6 pp. en comparación al cierre de 2024.

Finalmente, la deuda del sector financiero se ubicó en 109,1% del Producto, lo que representó un descenso de 2,9 pp. en relación con el trimestre previo. Dicha caída fue originada por el menor saldo en efectivo y depósitos y en préstamos.

Salarios ya cumplen 27 meses de alzas

Buenas noticias para los bolsillos. El Instituto Nacional de Estadísticas (INE) informó que en mayo los Índices Nominales de Remuneraciones (IR) y de Costos Laborales (ICL) registraron alzas en 12 meses de 8,2% y 8,5%, respectivamente.

Por sector económico, comercio, construcción e industria manufacturera fueron los sectores que más influyeron.

El Índice Real de Remuneraciones –descontado el IPC- creció 3,6% anual. Con este dato, el indicador acumula 27 meses de alzas consecutivas.

En paralelo, el Banco Central actualizó su Índice de Avisos Laborales de Internet (IALI), el cual subió 6,3% en junio frente al mismo lapso de 2024.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok