La ola de aperturas a bolsa de empresas tecnológicas está llamando cada vez más la atención debido a las exorbitantes valorizaciones que están registrando. Así, una firma como Airbnb, que hace dos años valía US$ 2.500 millones, ahora ronda los US$ 10.000 millones, aún antes de listarse, superando con creces el valor de otras compañías del sector real, que cuentan con sólidos ingresos y un largo historial de utilidades, además de valiosos activos fijos.

Una de las grandes incógnitas de estas startups tecnológicas son precisamente sus balances. La mayoría nunca ha publicado resultados y tampoco explican cómo obtienen sus ingresos. Muchas de ellas incluso registran pérdidas. Son compañías, según los expertos, que se han levantado gracias a una gran base de usuarios, pero que todavía deben monetizar esa popularidad para comenzar a generar ganancias.

Airbnb, la firma de arriendos entre particulares a corto plazo por Internet, cobra una comisión de los contratos que se cierran en su sitio web, pero nunca ha informado sobre su rentabilidad o ingresos, tal como ocurrió con Zynga, el desarrollador de juegos para teléfonos móviles, como el popular FarmVille.

A pesar de esto, la valoración de Airbnb supera a la de la cadena de hoteles Hyatt que ni siquiera llega a los US$ 8.500 millones.

El caso de King Digital Entertaiment, matriz de Candy Crush que salió a bolsa esta semana, ilustra bien este punto. Es una de las pocas firmas del sector que publicó cifras detalladas de su negocio, con ingresos cercanos a

US$ 2.000 millones el año pasado desde US$ 64 millones hace dos años. Eso ayudó a los inversionistas a evitar una apuesta “a ciegas”. Aún así, el desempeño después de su estreno ha sido decepcionante.

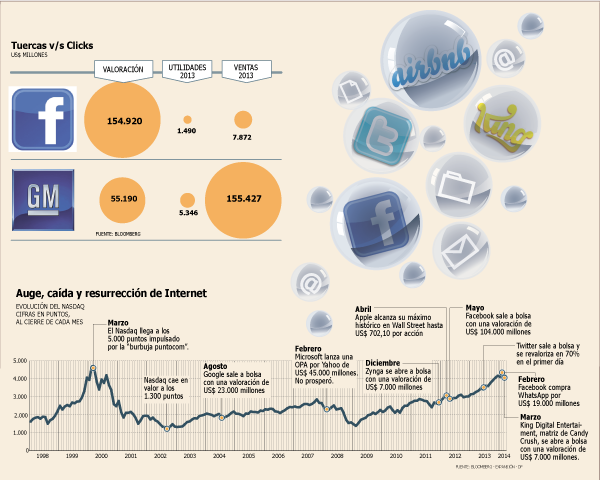

Al hacer el ejercicio de comparar una firma de Internet con una de manufacturas, el resultado es clarificador. Facebook, una de las redes sociales más populares, está valorizada en

US$ 155.000 millones, mientras que General Motors, una firma blue chip, tiene un valor de mercado de sólo

US$ 55.100 millones. Pero si se miran los balances, las cifras se invierten. Mientras Facebook registró utilidades anuales

por US$ 1.490 millones en 2013, los beneficios de General Motors ascendieron a

US$ 5.340 millones. La firma de Internet anotó su mayor ganancia en el trimestre pasado, con

US$ 520 millones, mientras que la automotriz no ganó en ningún cuarto menos de

US$ 1.000 millones. Y en los ingresos el contraste es aún mayor. Facebook obtuvo

US$ 7.812 millones en ventas el año pasado, mientras que los

US$ 155.420 millones de GM prácticamente igualan el valor completo de la red social en bolsa.

Twitter, el popular sitio de microblogging, por su parte, ha reportado pérdidas desde su apertura a bolsa el año pasado.

Caída en bolsa

El rendimiento de las tecnológicas en bolsa después de su estreno contrasta con el entusiasmo inicial. El día de la fijación del precio de la acción, el valor de King se estimó en

US$ 7.000 millones. No obstante, sus papeles hoy están 18% bajo su precio de colocación. Las otras nueve tecnológicas que han salido a bolsa este año están todas transando por debajo del precio en que cerraron el día de su listamiento, citó Yahoo Finance. La acción de Facebook, que se derrumbó tras su complicada salida a bolsa, en mayo de 2012, tardó quince meses en recuperar el precio de apertura.

Si bien muchos se han resistido a calificarlo como una burbuja, algunos expertos advierten que la tendencia está comenzando a parecerse a lo vivido en 2000. Casi 75% de los últimos debut bursátiles han correspondido a firmas que registran pérdidas, lo que se compara con 80% antes del estallido de la burbuja en la década pasada, según datos de la BBC.

En 1999 más de 100 compañías vieron que el precio de su acción se duplicó el primer día de transacciones y al año siguiente, el número descendió a 80. Este año, en cambio, no ha habido ninguna empresa que haya exhibido este desempeño.

Este escenario de firmas que no son rentables antes de su apertura no parece haber desalentado a los inversionistas, que están dispuestos a arriesgarse ante una posible burbuja. Mientras eso siga siendo así, lo más probable es que las altas valoraciones continúen aún por más tiempo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok