Banco Santander sorprendió el martes al anunciar el lanzamiento de un nuevo producto financiero orientado exclusivamente a los millennials (personas menores de 35 años). Se trata de un crédito hipotecario, el cual tiene la particularidad que es a un plazo de hasta 40 años.

El exBBVA Chile lo ofreció en 2005, mientras que en España la industria que lo desarrolla está enfocada para aquellas propiedades que están en manos de los propios bancos.

El profesor de la Facultad de Economía y Negocios de la Universidad de Chile (FEN), Rodrigo Fuentes, explica que la oportunidad de firmar un crédito hipotecario en un plazo de hasta 40 años, abre la posibilidad "de transformar este gran desembolso de dinero en una especie de gasto mensual".

Especifica que para muchos jóvenes será más conveniente comprar una vivienda que arrendarla ya que "si uno escucha a los millenials, ellos arriendan un tiempo y ahorran dinero para poder comprarse una propiedad. Esto incentiva a hacerlo de manera más directa y rápida".

¿Aventurarse o no?

El académico estima que al existir mayores plazos "estimula a quienes tienen una menor capacidad de pago", quienes hoy no pueden pagar un dividendo.

Eso sí, advierte que al extender el plazo -habitualmente las personas toman este tipo de préstamos en un rango de 20 a 30 años- genera una acumulación mayor de intereses y se puede terminar pagando una vivienda por un valor mucho más alto que el inicial (ver recuadro).

Además, desde el mercado advierten que los clientes deben considerar, aparte de la tasa de interés, la Carga Anual Equivalente (CAE), antes de tomar una decisión de este tipo.

En el mercado señalan que no significa un mal negocio en sí mismo porque la plusvalía de las viviendas crece en el tiempo y la persona al tener una cuota de dividendo menor tiene una liquidez mayor para destinarla al consumo u otro ahorro.

El gerente general de la plataforma Capitalizarme.com, Francisco Ackermann, cree que es conveniente tomar este tipo de crédito dependiendo del objetivo que tienen las personas con dicho préstamo.

El ejecutivo comenta que una persona que está comprando una propiedad para inversión "quiere una cuota baja para cubrirla con el arriendo e incluso, si la propiedad la venderá en un corto plazo, es más conveniente, porque eso quiere decir que pagará menos del crédito en los primeros años".

No obstante, la capacidad de pago que tengan las personas al momento de pagar el dividendo es, según Fuentes y Ackermann, un factor relevante al momento de tomar este tipo de deuda por lo que recomiendan que la carga financiera no exceda más del 25% del sueldo mensual de la persona que pida el préstamo para la vivienda.

Las cifras del regulador

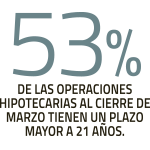

De acuerdo a cifras de la Comisión para el Mercado Financiero (CMF), si durante el primer trimestre de 2013 el número de operaciones crediticias de mutuos hipotecarios no endosables -que corresponden al 97% de los préstamos del sistema bancario- a más de 21 años de plazo eran el 44,4% de las operaciones concretadas, esta cifra creció 8,5 puntos porcentuales y significan al cierre de enero-marzo el 52,9%.

El ejercicio de pedir este tipo de préstamos

A modo de ejemplo, DF realizó dos simulaciones ficticias para solicitar el crédito hipotecario en Santander, a 40 años de plazo, para adquirir una propiedad de UF 3.500 (equivalente a unos $ 97 millones), requiriendo el financiamiento de un 80% y dando un pie de casi $ 19,5 millones. En el primero, se solicitó con tasa mixta –mezcla un período con tasa fija por cinco años y luego varía, por lo que probablemente podría subir a lo largo del tiempo– y el resultado fue de una tasa de 2,51% y un dividendo mensual de 10,2 UF, que equivale a unos $ 283 mil. El costo total del crédito ascendió a un poco más de $ 136 millones. El segundo caso que involucró una tasa fija, donde el banco otorgó una tasa de 3,96% y un dividendo mensual de 12,5 UF –unos $ 349 mil aproximadamente. Se terminaría pagando un costo total del préstamo en $ 167 millones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok