El Banco Central publicó esta mañana el Informe de Estabilidad Financiera (IEF) correspondiente al segundo semestre de este año. En el documento se advierten las principales preocupaciones del ente rector y que podrían incidir en la estabilidad financiera de la economía.

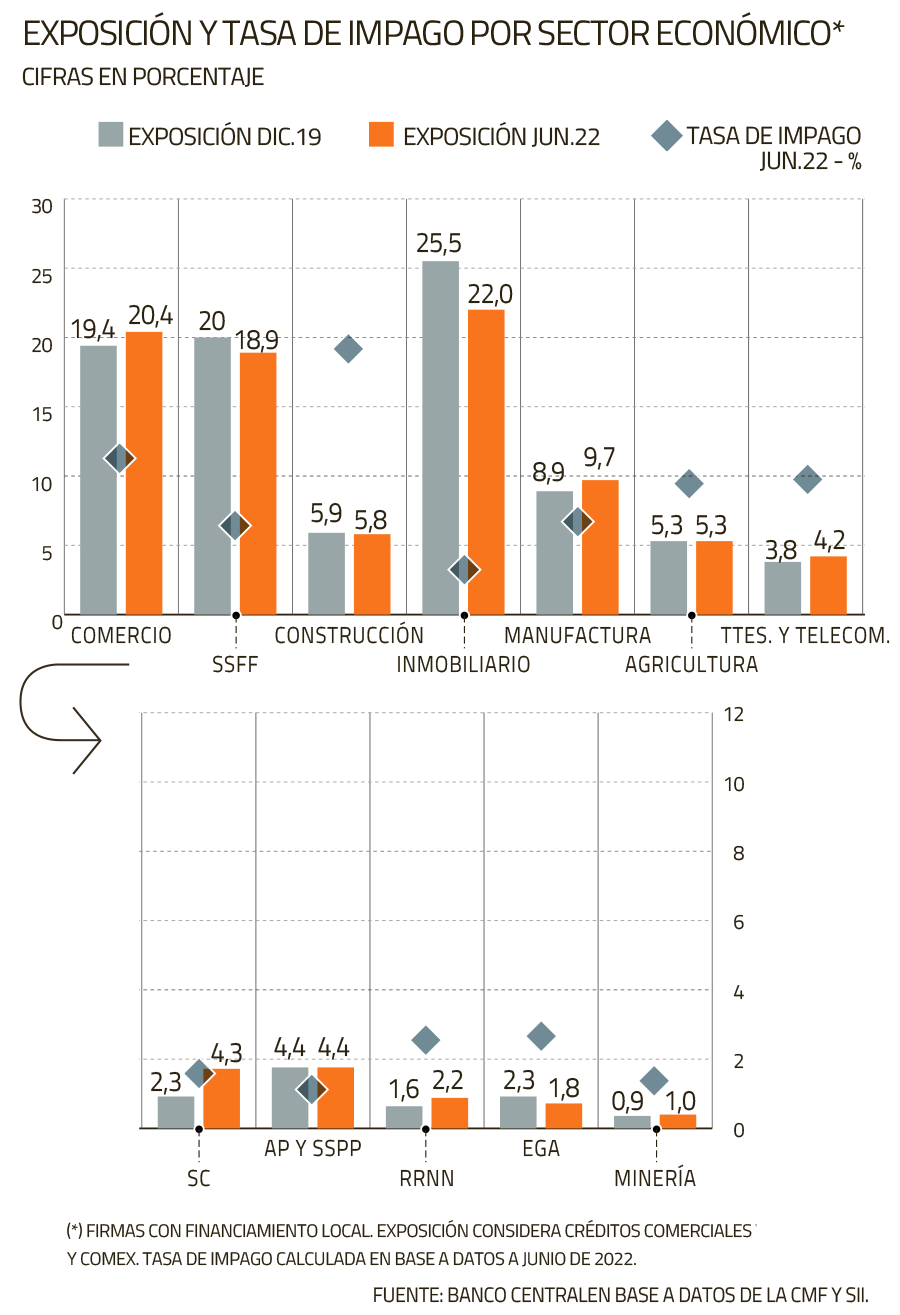

A nivel interno, el IEF apuntó que la evaluación de la situación financiera de hogares, empresas y banca apunta a que no existirían fuentes de vulnerabilidad sistémicas, aunque resaltan algunos focos de preocupación en hogares de menores ingresos y en empresas de los sectores inmobiliario y de la construcción.

Sobre estas últimas, mencionaron desde el Central que “han experimentado aumentos relevantes de costos, lo que sumado a una menor actividad ha comprimido sus márgenes y deteriorado su capacidad de pago”.

“Una profundización del deterioro en su dinamismo podría redundar en una retroalimentación negativa hacia la actividad a través de una menor inversión y empleo, y hacia el sector financiero”,

sostuvo el IEF.

Reunión de Política Financiera del Central advierte "ajuste significativo" en mercado inmobiliario, pero no ve "vulnerabilidad sistémica"

Específicamente, en el sector inmobiliario residencial detallaron que “enfrenta una significativa reducción en el dinamismo de sus ventas, coherente con condiciones de financiamiento más restrictivas y debilidad de la demanda. Así, se observó una caída de 52% anual en las ventas de viviendas nuevas al tercer trimestre de este año, con precios que también han descendido en lo más reciente”.

Mientras que en el segmento no residencial “continúa en un proceso de rebalanceo entre distintas clases de activos, producto de cambios estructurales en las preferencias por teletrabajo y comercio electrónico”.

En este contexto, “se han producido episodios de insolvencia y reorganización de empresas del sector”, señala el IEF.

Resaltaron que “las medidas prudenciales que se han construido a lo largo de los años, junto a un otorgamiento prudente de créditos, han permitido a la banca acomodar de manera apropiada la incubación de riesgos”.

Entre las empresas del sector construcción se han estrechado los márgenes operacionales, producto de menores ventas y aumentos de costos.

La eventual propagación del deterioro del sector inmobiliario al resto de la economía “constituye un riesgo relevante en esta coyuntura debido a sus múltiples interconexiones y canales de propagación”, señaló.

Argumentó que el sector inmobiliario y de la construcción representan, en conjunto, el 14% del PIB y el 10% del empleo nacional, estando altamente interconectados vía canales reales y financieros.

A su vez, la deuda de las empresas del sector representa cerca del 28% de la deuda comercial, mientras el crédito hipotecario alcanza un 30% del PIB.

Así, “una profundización del deterioro en su dinamismo podría redundar en una retroalimentación negativa hacia la actividad a través de una menor inversión y empleo, y hacia el sector financiero mediante mayor riesgo de crédito de personas y empresas”.

El llamado del Central: “Es crucial evitar medidas que afecten el normal funcionamiento del sistema financiero"

El bolsillo de las familias

Para los hogares chilenos, el escenario tampoco es el más auspicioso: “Enfrentan un escenario económico más desafiante, ante el aumento de los costos de financiamiento, la ralentización de la creación de empleo y los menores salarios reales”, sostuvo el IEF.

Esto, pues la situación financiera de los hogares “se ha estrechado producto de un mercado laboral menos dinámico y una liquidez que ha continuado reduciéndose. A esto se suma la caída de los salarios reales producto de la inflación”.

Si bien matizaron que la morosidad se ha mantenido baja, “se aprecia un alza en las tasas de impago de consumo y mayor uso de créditos rotativos”.

En este entorno, la situación financiera de las familias chilenas muestra una alta heterogeneidad. Por un lado, advirtió que los hogares de menores ingresos “han ido reduciendo su disponibilidad de liquidez, recurriendo al endeudamiento a través de tarjetas”.

El informe apuntó que “la mayor exposición a estos créditos de menor plazo aumenta la sensibilidad de los deudores frente a cambios en las tasas de interés que impactan su carga financiera. Si bien, el impago permanece bajo su promedio histórico, la morosidad continúa aumentando en la cartera de consumo, lo que ha sido más pronunciado entre deudores de menores ingresos”.

En lo que respecta al estado de la deuda de los hogares “continúa su desaceleración, en línea con condiciones de oferta más restrictivas y una demanda debilitada”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok