Los fondos de pensiones y fondos mutuos tienden a invertir en el corto plazo, especialmente al compararse con compañías de seguro, lo que pareciera ser contrario a su naturaleza de garantizar pensiones en años por venir. Por lo mismo, el Banco Mundial acusa que hay un "cortoplacismo" en la estrategia de inversiones de las AFP.

Ése es el mensaje que envía el Banco Mundial (BM) en su informe "Financiamiento de Largo Plazo", que analiza el papel que juega esta apuesta de inversión en el desarrollo económico.

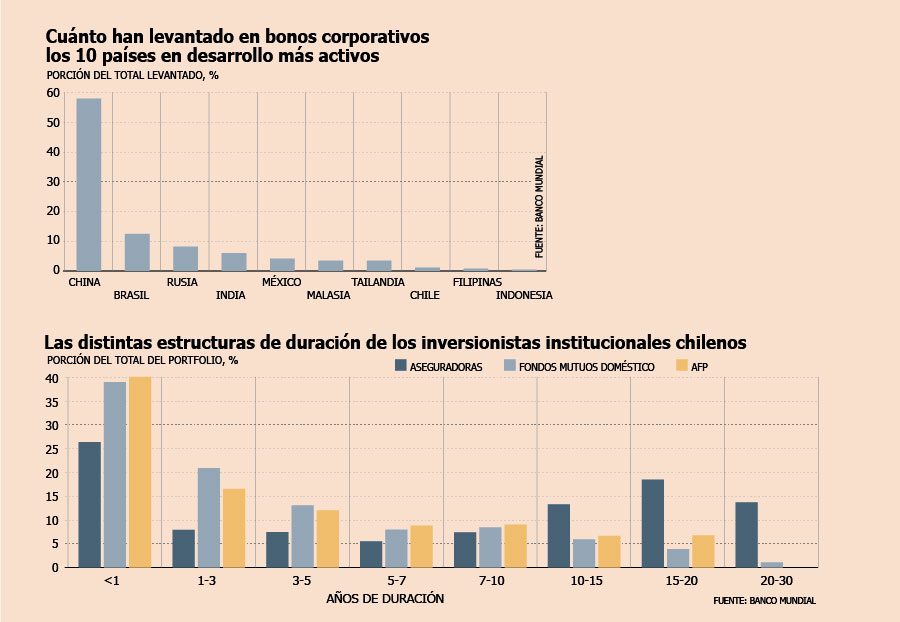

"La evidencia muestra que las instituciones de gestión de activos chilenas (fondos mutuos y de pensiones) tienen una gran cantidad de instrumentos a corto plazo y en general invierten más corto plazo que las compañías de seguros", dice el reporte. El problema, agrega, es que este "cortoplacismo de los fondos de pensiones tiene consecuencias importantes para las futuras pensiones". Y en este punto cita que los montos que reciban quienes jubilen serán de unos US$ 55 mil, lo que dividido en unos 15 años de esperanza de vida, sería de unos US$ 310 mensuales (unos $ 217 mil al mes).

El BM acusa que las AFP y fondos mutuos invierten más de la mitad de sus carteras en vencimientos de tres años o menos, mientras que las compañías de seguros invierten un poco más de un tercio de sus carteras en estos vencimientos a más corto plazo.

Y no sólo eso, dice el BM. "Las diferencias son aún más marcadas en los plazos más largos. Como resultado, la madurez promedio para las compañías de seguros (9,77 años) es más que el doble que la de los fondos de inversión (3,97 años) y fondos de pensiones (4,36 años)".

Y esta apuesta no tiene que ver, dice el reporte, con una oferta limitada en instrumentos de largo plazo. Es más, asegura, "los fondos de pensiones no agotan el suministro de largo plazo del gobierno y de los instrumentos de deuda corporativa" y no sólo eso, sino que son menos agresivos en las subastas de papeles de largo plazo del gobierno.

Lo que dicen las AFP

Roberto Fuentes, gerente de Estudios de la Asociación de AFP, comenta que la inversión a corto plazo se debe a varios factores, algunos de ellos abordados por el mismo reporte.

El primero es que las AFP tienen un sistema de rentabilidad mínima que se monitorea mensualmente por un periodo móvil de 36 meses "que penaliza a las AFP que caen" bajo el umbral.

En segundo lugar, al mismo sistema multifondos, donde los afiliados toman decisiones de cambio de carteras, "lo que incentiva a los fondos de pensiones a contar con una mayor liquidez", pues se da el fenómeno de cambios masivos de afiliados entre fondos riesgosos y conservadores, y viceversa por recomendaciones de diversas empresas.

Un tercer factor, agrega Fuentes, es la atención mensual sobre la rentabilidad de las AFP. "Este factor es relevante en la competencia y en el monto de la pensión", comenta.

Finalmente, agrega que, si bien "puede ser deseable tener en los fondos de pensiones una mayor proporción de la cartera en títulos de deuda de largo plazo, es necesario armonizar varios factores que son opuestos a este deseo".

En todo caso, recuerda que organismos como la Ocde han destacado en varias oportunidades la rentabilidad de los fondos de pensiones chilenos.

Soluciones

Para resolver el problema, el BM sugiere que se instalen "medidas de desempeño alternativos basadas en la rentabilidad ajustada al riesgo, a diferencia de puntos de referencia basados en pares", lo que sería "más propicio para el alargamiento de la estructura de vencimiento de las carteras de los fondos de pensiones".

Junto con eso, propone que el regulador se centre "en la alineación de los objetivos a largo plazo de los contribuyentes de fondos con los objetivos a veces a corto plazo de los gestores de fondos".

Lo que propone la comisión Bravo

La Comisión Bravo también analizó el tema de la rentabilidad de los fondos de pensiones y sus apuestas por distintos instrumentos. Así, en su propuesta 26 sugiere "restringir el acceso al fondo A", el que apuesta entre 40% y 80% de sus recursos a la renta variable. "Esta medida acota el riesgo de sufrir una crisis en edades avanzadas cuando el afiliado no tiene el tiempo suficiente para recuperar pérdidas.

Una segunda medida relacionada, la propuesta 28, va más allá y sugiere "disminuir de 5 a 3 el número de multifondos (eliminando los Fondos A y E)". El informe de la comisión explica que "esta propuesta considera que en el actual sistema de multifondos los afiliados están en condiciones de adoptar decisiones complejas, lo cual contrasta con la evidencia de baja educación previsional y financiera. Por lo tanto, parece excesivo en términos de las decisiones que amerita contar con cinco fondos. Una reducción a tres supondría una redefinición de las composiciones de riesgo-retorno".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok