Dólar en Chile cierra en nuevo máximo histórico: ¿Cuándo y cómo podría intervenir el Banco Central?

De acuerdo a los expertos consultados por DF, la posibilidad de que el ente rector realice nuevas ventas podría ocurrir una vez que supere la barrera de $ 900.

Por: R. Zacconi y M. Toledo

Publicado: Jueves 23 de junio de 2022 a las 04:00 hrs.

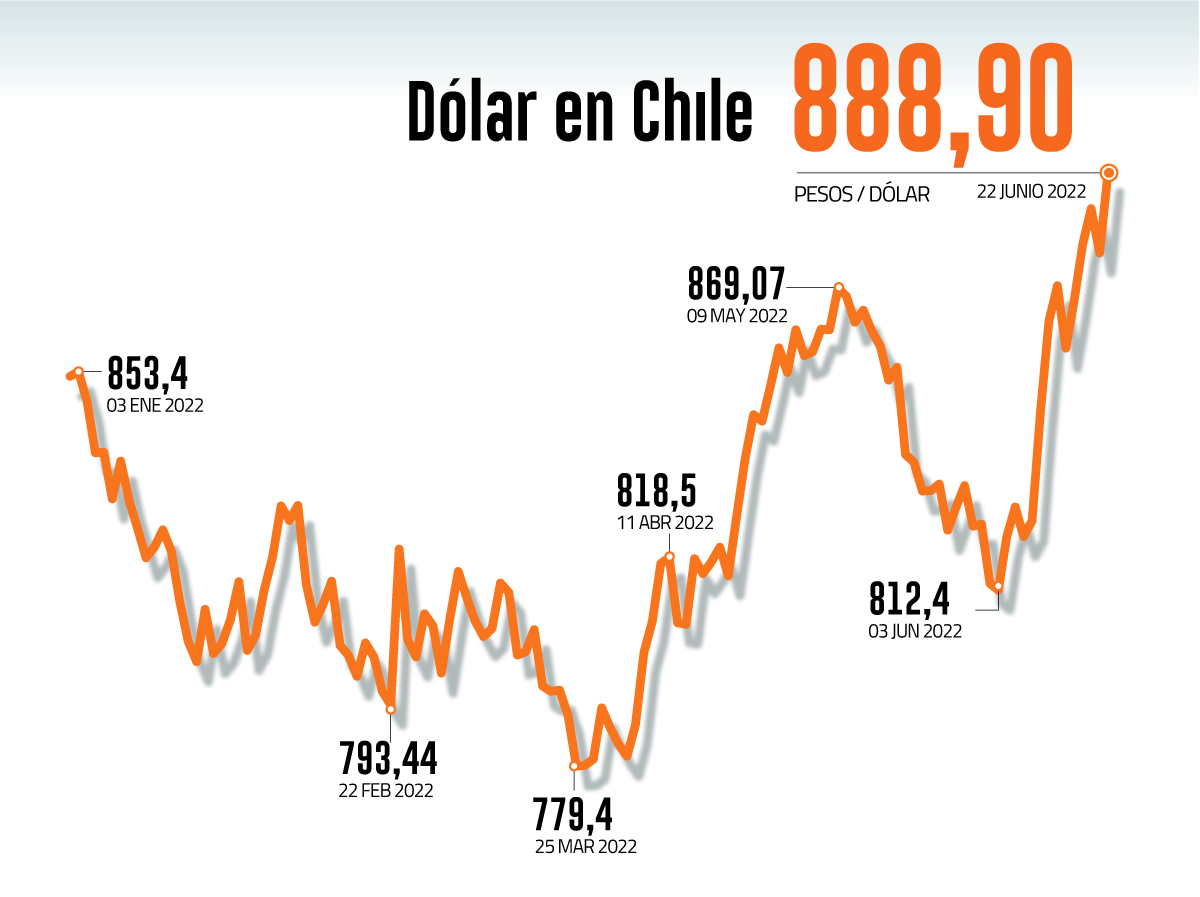

Cada vez más cerca de $ 900. Esa es la realidad del dólar en Chile luego de cerrar ayer en un nuevo máximo histórico: $ 888,90, una situación que ha encendido las alarmas en torno a una posible intervención del Banco Central (BC).

Según los expertos, un avance más amplio del tipo de cambio generaría una mayor presión en los precios, lo que, sumado a un escenario inflacionario, podría ocasionar un escenario difícil de controlar para la economía local.

“No hay ningún fundamento para intervenir. No es descartable que en función de qué pase en el plebiscito en septiembre sí se produzca un deslizamiento algo mayor. Pero por ahora no lo vemos”, dice Lehmann.

Desde 1999, la divisa local flota libremente en línea con el objetivo de tener una política monetaria independiente. Sin embargo, el ente rector puede intervenir en circunstancias excepcionales si estima que el peso chileno enfrenta una volatilidad excesiva que pueda dañar la confianza de los agentes del mercado o entregar señales equívocas de asignación de precios.

Hasta la fecha, se han concretado cinco intervenciones, siendo la última a fines de 2019, cuando el BC ofreció un programa de ventas FX spot y FX forward por hasta US$ 10 mil millones cada uno.

Lo anterior, detalló el ente, “evitó una depreciación adicional de la paridad local y las distorsiones asociadas”.

Intervención de menor escala

Para la mayoría de los analistas consultados por DF, aún no se cumplen todas las condiciones para una nueva intervención. No obstante, recalcan que las probabilidades crecen progresivamente a medida que el dólar se acerca a $ 900.

Para el gerente de estudios de Sartor, Joaquín Aguirre, si bien se cumple el factor de inflación y presión sobre los precios, un impedimento para que actúe el ente rector es que el origen del alza del tipo de cambio es principalmente externo.

“En el pasado el Banco Central ha intervenido, pero la situación internacional es la que difiere un poco y pone alguna nota de cautela porque tiene que ver con factores externos y exógenos que no están muy en el control del BC hoy”, explica, indicando de que las probabilidades de que esto ocurra rondan el 40%.

Para el economista jefe de Bci, Sergio Lehmann, una intervención se basa en un modelo teórico que abarca el diferencial entre el tipo de cambio efectivo y el fundamental. Mientras que en 2019 este se ubicó en torno a 15%, hoy se encontraría en 5% o 6%. Por lo mismo, explica que, en las actuales condiciones, solo podría hablarse de una intervención cuando el dólar se ubique sobre $ 950.

“No hay ningún fundamento para intervenir. No es descartable que, en función de qué pase en el plebiscito en septiembre, sí se produzca un deslizamiento algo mayor. Pero por ahora no lo vemos”, recalca.

“Es importante entender que la intervención puede generar un impacto positivo en el corto plazo, pero luego se va diluyendo y al cabo de ciertos meses eso se diluye completamente la lectura del tipo de cambio”, añade.

Scotiabank destacó en un informe que un tipo de cambio entre $ 900 y $ 920 gatillaría una intervención cambiaria.

Sin embargo, afirmó el banco, el éxito de esta acción no está asegurado ya que los “indicadores tradicionales para evaluar el nivel adecuado de reservas internacionales (RI) muestran historias mixtas, aunque con un leve sesgo positivo. En términos de RI/PIB, ratio que se ubica en torno a 15%, la situación luce algo mejor a lo observado prepandemia luego del proceso de acumulación de reservas (no concluido) realizado por el BC.

Asimismo, esto llevaría el ente rector a aplicar una dosis superior de retiro de estímulo monetario en su reunión de julio e implementar “una intervención cambiaria quirúrgica y coordinada con el Ministerio de Hacienda y la CMF”.

El banco canadiense estimó que el BC no podría hacer una intervención de las magnitudes anteriores y solo realizaría una venta de entre US$ 5 mil millones y US$ 10 mil millones, sumado a políticas prudenciales que desincentiven la dolarización a nivel de personas.

En un encuentro del Club Monetario de la Universidad Finis Terrae, el economista dijo que un escenario en el que la Reserva Federal de Estados Unidos comienza a subir las tasas de interés más agresivamente “implica que las economías emergentes van a tener que acomodarse con depreciaciones cambiarias, ese va a ser el mundo de los próximos años, no es un escenario que mecánicamente gatille una intervención cambiaria”.

Según García, “tiene que haber un movimiento que uno diga no está respondiendo a fundamentales, no está siendo justificable con lo que uno observa, y además está siendo dañino para la macro’”. A esto agregó que el mencionado “es un test bastante ácido, y por eso que las intervenciones han sido bien, bien esporádicas”.

Los factores que podrían llevar nuevamente a la paridad euro-dólar

Además del alza de la moneda estadounidense, en el mercado indican que otro de los escenarios que se aproximan es la paridad euro-dólar. La última ocurrió en 2023 y desde entonces la tendencia ha sido bajista para Europa. Desde Capitaria explicaron que la elevada inflación en la zona euro debería apoyar más alzas de tasas, mientras que las negativas condiciones comerciales por un euro depreciado también incentivarían una fortaleza en su moneda.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok