En 2015 se puso en marcha el negocio de retail financiero entre Cencosud y Scotiabank, operación que significa para el banco canadiense el 51% de la propiedad en la administración de la tarjeta de crédito como de la corredora de seguros y que hoy representa una parte importante dentro de sus utilidades.

Scotiabank comenzó a reportar su unidad de retail financiero dentro de sus estados financieros en 2015, cuando el 7,7% de sus resultados provenían de este segmento. Esta cifra avanzó y al término del año pasado, la firma comunicó que dicha unidad significó un 20,6% de las ganancias.

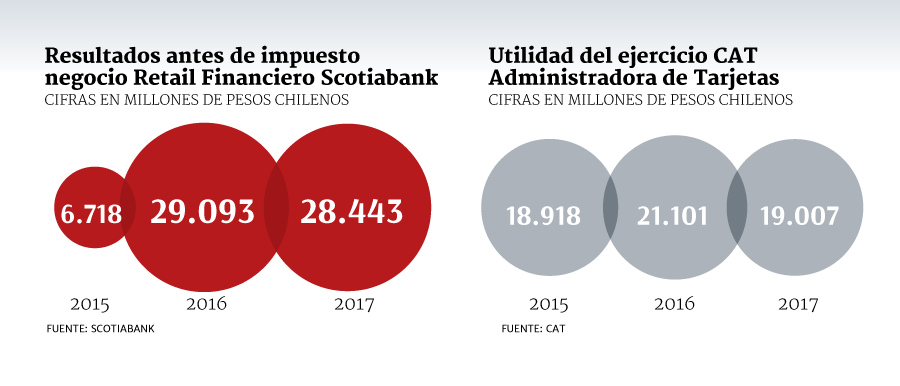

De esta forma, en tres años las utilidades generadas en este segmento han tenido un crecimiento de 323%, pasando de $ 6.718 millones en 2015 a $ 28.443 millones al cierre de 2017.

Scotiabank atribuye este explosivo crecimiento a un “aumento de la productividad de las plataformas comerciales, un mayor nivel de eficiencia y sinergias en algunas líneas de gastos”.

A la hora de establecerse metas, el banco señaló que “mirando el 2020, es seguir creciendo en nuestros volúmenes de activos por sobre lo que lo hace la competencia relevante y no menos de dos dígitos anuales”.

CAT: tarjeta de crédito y corredora de seguros

Ad portas de cumplirse tres años desde que Scotiabank cerró un acuerdo con Cencosud para administrar el 51% de su tarjeta de crédito en mayo de 2015, la compañía canadiense reportó ganancias en este negocio por $ 19.007 millones en 2017, lo que significó un retroceso de 9,9% respecto a 2016, año en que la sociedad tuvo utilidades por $ 21.101 millones.

¿La razón de esta caída? De acuerdo a los números, si bien se generó un 26,3% más de ingresos en comparación a 2016, cerrando el año pasado $ 183.905 millones, la firma anotó un incremento en sus provisiones.

Así, si hace dos años la firma informó provisiones por riesgo de crédito por $ 38.184 millones en 2016, este concepto se elevó en un 94,4%, llegando al término de 2017 a $ 74.247 millones.

Desde la compañía aclararon que “no se debe a un aumento de la morosidad”, sino a la aplicación de nuevos modelos metodológicos exigidos por el regulador.

A ello se sumó un incremento en los gastos operacionales de 7,2% entre 2016 y 2017, los cuales llegaron a $ 86.565 millones.

En lo que respecta a la corredora de seguros, donde Scotiabank también posee el 51% de la propiedad, este negocio reportó al término de 2017 ganancias por más de $ 3.733 millones, un alza de 103,5% respecto a 2016.

Los mejores números se respaldaron ante mayores ingresos por comisiones de compañías de seguros de vida que pasaron en 2016 de $ 4.319 millones a $ 7.410 millones al año pasado. También ayudó un alza de 27,1% en lo que respecta a comisiones por intermediación de seguros.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok