El presidente de la Reserva Federal, Kevin Warsh, se estrena en el escenario internacional. En el que es el principal evento económico para Wall Street, Warsh expone en un panel junto a sus colegas europeos (BCE y BoE) en el foro de Sintra, Portugal.

El mercado quiere despejar las dudas sobre cómo Warsh evalúa la economía estadounidense y la necesidad o no de elevar la tasa de interés.

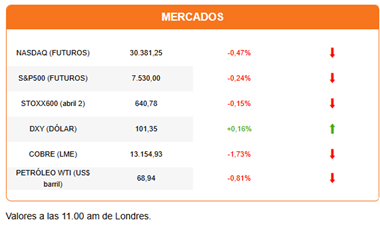

Las expectativas de una Fed más hawkish toman el timón al inicio de la sesión. El dólar extiende su avance y presiona al yen, que cayó a 162,82, un nuevo mínimo frente a la divisa estadounidense.

Las acciones operan a la baja, tras haber registrado uno de sus mejores trimestres en seis años. La sesión en Asia estuvo marcada por la caída de 2% del Kospi, el índice ganador del trimestre anterior, mientras los índices de Japón (+0,59%) y Hong Kong (+0,44%) marcaron nuevas alzas. Las acciones europeas han operado a la baja desde la apertura, en línea con las caídas en los futuros estadounidenses.

Los commodities y las criptomonedas también operan en rojo. El cobre cae más de 2% en el Comex a US$6,11 por libra. El petróleo anota una nueva baja, a pesar del frustrado encuentro entre las delegaciones de EEUU e Irán. La misión estadounidense arribó a Qatar para las negociaciones, pero el régimen iraní rechazó el encuentro bajo la demanda de resolver puntos pendientes del acuerdo del alto al fuego, con foco en el manejo del estrecho de Ormuz. Sin embargo, el barril de WTI se encamina a su precio preguerra y transa ya bajo los US$69.

El bitcoin intenta frenar su caída, pero se mantiene bajo los US$59.000. Citi recorta su precio objetivo para el bitcoin en 12 meses de US$112.000 a US$82.000, apuntando a la salida masiva desde ETFs de la criptomoneda.

La publicación de la encuesta JOLTS de aperturas laborales influyó en las expectativas del mercado en torno a la Fed. El reporte mostró un mercado laboral que crea empleo, con mejores cifras a las previstas para mayo. Ahora la atención gira al reporte de la consultora ADP para junio, que sirve de previa a la publicación de las cifras de empleo no agrícola y salarios por hora de mañana.

El mercado buscará pistas en las palabras de Warsh, respecto a su análisis sobre la necesidad de elevar o no la tasa de interés. Pero el presidente de la Fed fue muy cuidadoso tras la última reunión de no entregar señales claras sobre el futuro de la política monetaria, y podría repetir el mismo esfuerzo cuando exponga ante el foro de banqueros centrales.

Dos titulares importantes llegan desde Asia. En Japón, el índice de confianza empresarial Tankan reveló un nivel de optimismo no visto desde 2018.

Las exportaciones de Corea del Sur saltan un 200% en junio, gracias a la demanda de chips de memoria y componentes de semiconductores. Corea del Sur se une a China, EEUU y Alemania como los cuatro países con exportaciones mensuales por US$100.000 millones o más, reporta Reuters.

Las acciones de Nike caen 3,7% antes de la apertura, tras confirmar que sigue enfrentando una desaceleración de la demanda en China y demoras en su plan para recuperar participación de mercado.

En la portada de Diario Financiero: Desempleo llega a su mayor nivel en cinco años y presiona la meta del gobierno. Mesa de expertos convocada por el gobierno entrega hoja de ruta para impulsar el empleo.

HOY ESTAMOS ATENTOS A:

- 08:15 La consultora ADP publica su reporte de empleo privado de junio en EEUU.

- 08:30 El Banco Central publica el Imacec de mayo.

- 09:00 Kevin Warsh, Christine Lagarde y Andrew Bailey participan de un panel en el foro de Sintra.

- 10:00 El Instituto de Gestión de Suministro (ISM) publica el índice PMI de manufacturas de EEUU correspondiente a junio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok