El cruce armado entre Israel e Irán llega a su sexto día. El mercado (y el resto del mundo) está expectante a lo que decida la Casa Blanca sobre una posible intervención militar de EEUU. Mientras, las miradas se dirigen a la Reserva Federal.

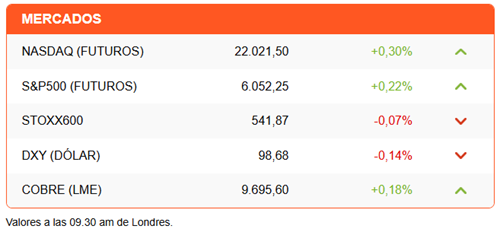

La incertidumbre pesa sobre el apetito por el riesgo. El inicio de la jornada carece de una dirección clara. En Asia, la sesión fue mixta, pero un avance de casi 1% del Nikkei fue insuficiente para evitar que el índice regional cierre en territorio negativo (-0,04%). El Stoxx600 revirtió el avance que marcó en su apertura y opera con una ligera caída. Por el contrario, los futuros de Wall Street apuntan a un alza, tratando de sacudirse las pérdidas de los últimos días. El dólar opera con una nueva baja.

Llama la atención el comportamiento del oro y el petróleo. A pesar de señales de mayor riesgo, el oro opera plano (-0,05%) y el petróleo cae más de 1% tras haber anotado un avance de 4,6% ayer.

A través de su red social, el Presidente estadounidense, Donald Trump, demandó “rendición total” de parte del régimen iraní. Reportes apuntan a un cambio en la postura de Trump después de que Israel presentara sus planes para anular el potencial nuclear de Irán. El Presidente francés, Emmanuel Macron, ha advertido que presionar militarmente por un cambio de régimen en Irán podría desatar un período de caos.

Más adelante en la jornada, la Reserva Federal recuperará el protagonismo, al menos temporalmente. El mercado da por sentado que se mantendrá sin cambios la tasa en el rango de 4,25%-4,50%. La atención se concentrará en la publicación de las nuevas proyecciones, el denominado dot plot. Analistas esperan que los banqueros centrales apuntan al menos a dos recortes de tasas de interés antes de fin de año.

Las señales de desaceleración se acumulan en EEUU. La incertidumbre arancelaria golpea las ventas de retail, que registraron una caída (-0,9%) mayor a la esperada (-0,4%) en mayo, para marcar su segunda caída consecutiva. Los índices de producción industrial y manufacturas decepcionaron con cifras más bajas de lo previsto.

Hay abundantes titulares en la región. En Brasil, la rebelión legislativa contra el gobierno de Lula da Silva continúa. El Congreso derogó ayer una serie de vetos presidenciales, incluyendo el que favorecía las inversiones en energías alternativas y los reglamentos para la reforma tributaria. En Colombia, el Senado aprobó la reforma laboral, que regulará el trabajo flexible, turnos nocturnos y sobretiempo, entre otros puntos.

DFSUD destaca la decisión del Tribunal Supremo argentino de otorgar arresto domiciliario a Cristina Fernández. La expresidenta deberá usar una tobillera electrónica y sus discursos desde el balcón de su departamento también serían suspendidos. El peronismo convoca hoy a una marcha por la liberación de Fernández, con punto de llegada en la Plaza de Mayo.

Diario Financiero destaca en su titular que el Banco Central toma nota de la “mayor incertidumbre” por el conflicto en Medio Oriente y deja la tasa sin cambios. Otro titular reporta que el Senado aprueba la reforma a los permisos sectoriales.

ATENTOS A:

- 08:30 Wall Street recibirá datos de construcción de nuevas viviendas y el reporte semanal de subsidios por desempleo.

- 09:00 El Banco Central publica el Informe de Política Monetaria (IPoM) de junio.

- 10:00 La presidenta del Banco Central, Rosanna Costa, presenta el IPoM ante la Comisión de Hacienda del Senado.

- 14:00 Decisión de política monetaria y publicación de nuevas proyecciones de la Fed.

- 14:30 Rueda de prensa del presidente de la Fed, Jerome Powell.

- 16:30 El Copom brasileño anuncia su decisión de política monetaria. El mercado espera que se mantenga la tasa en 14,75%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok