Dos tercios de las 100 principales empresas de Chile -identificadas en base a su nivel de ventas- no medían su huella de carbono en 2021. Dentro de las empresas que sí lo hacían, solo una fracción menor lo hacía de manera completa o su cuantificación disponía de una verificación independiente. Al año siguiente, tal brecha se había reducido a la mitad.

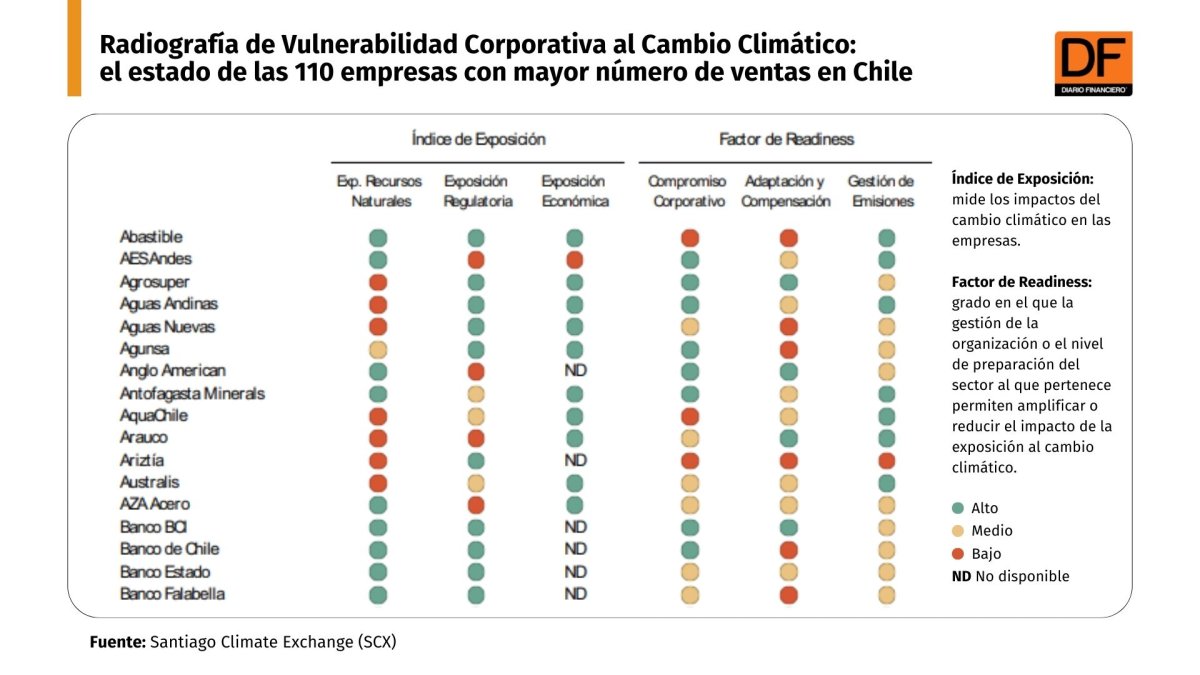

Hoy solo una de cada siete empresas de mayor tamaño está en tal condición. Esa es una de las conclusiones principales que reveló el informe final "Radiografía de vulnerabilidad corporativa al cambio climático" realizado por la SCX Bolsa de Clima de Santiago y que fue presentado este domingo en el pabellón de Chile bajo el alero de la COP28.

Las primeras dos versiones de esta radiografía respondieron a un escenario de gestión de sustentabilidad significativamente distinto al que existe en Chile hoy y fue esas mejoras las que motivaron que, en esta tercera versión del informe, se realizara un trabajo para construir una herramienta de medición más sofisticada donde se modeló la posición de las empresas respecto al cambio climático desde la perspectiva de su gestión y performance, pero también en cuanto a los riesgos objetivos que enfrentan.

Así, se arroja que, de las 110 empresas finalmente evaluadas (10 más que las mediciones anteriores), 13% no mide o no informa su huella de carbono, lo que refleja -se dice- un "avance notable" respecto al año anterior cuando un tercio de las empresas de mayor tamaño no cuantificaba sus emisiones. Mientras, el 22% mide o informa cuantificación solo de los Alcances 1 y 2; y el 65% mide todos los alcances aunque con una calidad muy heterogénea.

En este último caso, se destaca el sector financiero que sistemáticamente omite la contabilización de las emisiones de sus inversiones y préstamos. Incluso en el sector de distribución de combustibles líquidos y gaseosos, se señala, ya hay ejemplos de empresas que publican la huella total del uso de sus productos. Se añade que la minería ha informado de su voluntad de homologar prácticas de reporte de Alcance 3, pero aún su implementación está pendiente en un número significativo de casos.

De esta manera, se asegura que "la disponibilidad de una huella de carbono anual, verificada y completa representa aún la principal brecha higiénica de la gestión de cambio climático del sector corporativo".

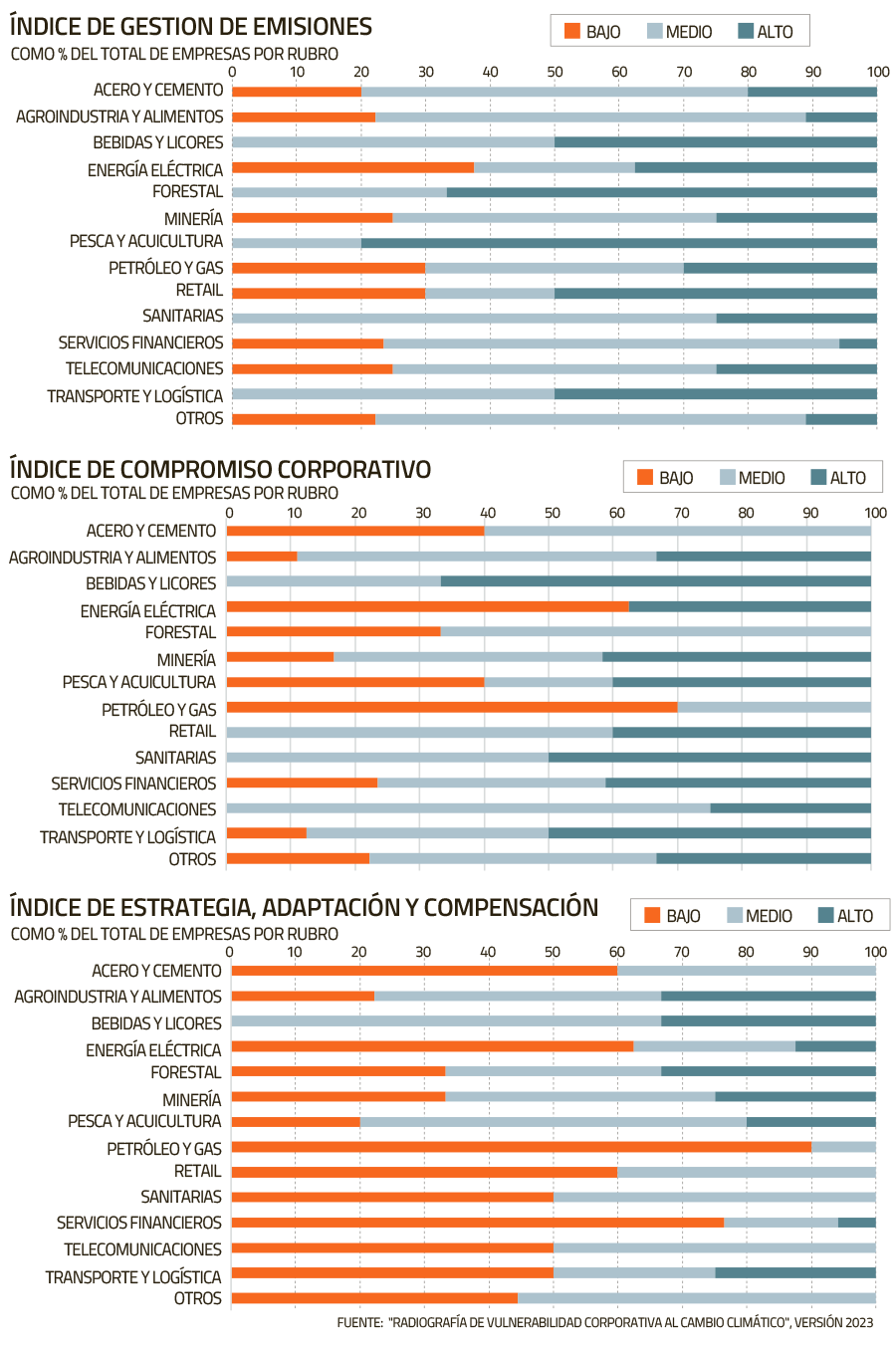

En cuanto a la situación de las empresas respecto al factor de exposición económica, se menciona -por ejemplo- que más del 50% tanto del sector Agroindustria y Alimentos como el de Pesca y Acuicultura exhibe ausencia de medición de huella o ésta se encuentra incompleta.

Se reconoce que la reportabilidad en el sector Retail ha avanzado positivamente en el tiempo, pero aún un 40% de los actores no informan de su huella completa. En tanto, Servicios Financieros es probablemente el más atrasado en reportabilidad de Alcance 3, en lo que es materialmente relevante para su actividad: el financiamiento de negocios con alta exposición climática.

Preparación de las empresas

En el informe se abordan los resultados del factor de readiness vinculado a indicadores de cómo las empresas están preparadas para enfrentar estos elementos. En materia de gestión de emisiones, una evolución positiva en esta área se da en el campo de la Acuicultura donde, dadas las exigencias del mercado internacional, las empresas han comenzado a medir, reducir y plantearse metas ambiciosas de mitigación climática. A la hora de observar lo que se refiere al compromiso corporativo, se puntualiza que el sector de bebidas y licores es el más avanzado en este campo, destacándose además los sectores de retail, sanitarias y telecomunicaciones.

Se rescata lo que se dice es un buen ejemplo de la necesidad de entender en conjunto el efecto readiness con el de exposición se da en el sector cementero. Según se explica, los tres principales actores de esta industria "están en una condición de preparación que se queda corta frente a las enormes amenazas regulatorias y de leakage de emisiones por productos importados sin regulación que entran al mercado local".

Y ellos -se añade- "lo han entendido así y son las primeras empresas de América Latina y la península Ibérica en firmar la hoja de ruta de descabonización de FICEM (la organización que reúne a los principales actores de la región) que apunta al Net Zero al 2050 con alta ambición climática -una trayectoria de reducción/compensación compatible con un escenario 1.5ºC-, y donde los actores crean un mercado intra-industria para obligarse a adquirir reducciones de emisiones de otros actores del sector en caso de no cumplir en un año particular sus propias hojas de ruta individuales de descarbonización".

Asimismo, el estudio hace mención especial a un desafío clave. Se asegura que "realistamente nos dirigimos a un escenario de 3ºC de aumento de la temperatura respecto a los niveles pre-industriales. En esa línea, se recalca que Chile debe hacer su parte en la batalla por reducir emisiones, pero claramente "su foco debe estar en el componente de adaptación, lo que releva la construcción de una infraestructura física y natural resiliente".

"Es en este ámbito de la adaptación donde la sofisticación de las métricas de impacto está más al debe para las empresas chilenas. La adaptación es por definición local, y por ende propia de cada territorio. Es ahí donde se debe reforzar la agenda futura, porque la evidencia demuestra que cuando las empresas se enfrentan a métricas estandarizadas y conocidas, liberan su capacidad de gestión con gran velocidad y cobertura", se detalla.

En el documento se concluye -entre otros aspectos- que seis compañías se ubican en el cuadrante de baja exposición y alto readiness al cambio climático. Por orden alfabético, se trata de Aguas Andinas, Antofagasta Minerals, Embotelladora Andina, Sodimac, Viña Concha y Toro y Viña San Pedro Tarapacá. Asimismo, hay nueve empresas que se ubican en el cuadrante de alto readiness y exposición media: Arauco, Blumar, CMPC, Colbún, Enel, Iansa, Latam Airlines, Multiexport Foods y SQM.

Otra aspecto destacado en el estudio es que la evidencia es concluyente en señalar que "las compensaciones en Chile son un ejemplo de complementariedad y no sustitución de gestión climática responsable".

Frente a lo que podría pasar en la medición 2024, se anticipan tres líneas de desarrollo del instrumento: refinación de las métricas de adaptación climática efectiva; profundización del análisis de los cumplimientos de las trayectorias de descarbonización; y recalibración de los riesgos regulatorios y físicos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok