En el marco de una economía globalizada, donde los capitales son móviles, no es extraño que la autoridad tributaria solicite a los contribuyentes chilenos informar sus inversiones fuera del país, independiente de si le generen utilidades o no.

¿La razón? Determinar las rentas totales que recibe un contribuyente, sea que su origen en el territorio chileno o foráneo, así como el correcto pago de impuestos en las jurisdicciones respectivas.

Sin embargo, existe una serie de pronunciamientos del Servicio de Impuestos Internos (SII) que establecen las obligaciones de información, así como las sanciones por la no presentación.

Consciente de aquello, el organismo publicó el pasado 12 de octubre la circular N° 48, que consolida los distintos criterios en la materia y sistematiza las sanciones aplicables por no explicitar las inversiones, rentas obtenidas y operaciones desarrolladas fuera del país.

Según explican en el organismo, antes todas las instrucciones en la materia estaban por separado, ya que son normas distintas que se han ido agregando con el tiempo y que se cumplen con la presentación de la Declaracion Jurada (DJ) 1929 sobre inversiones en el exterior.

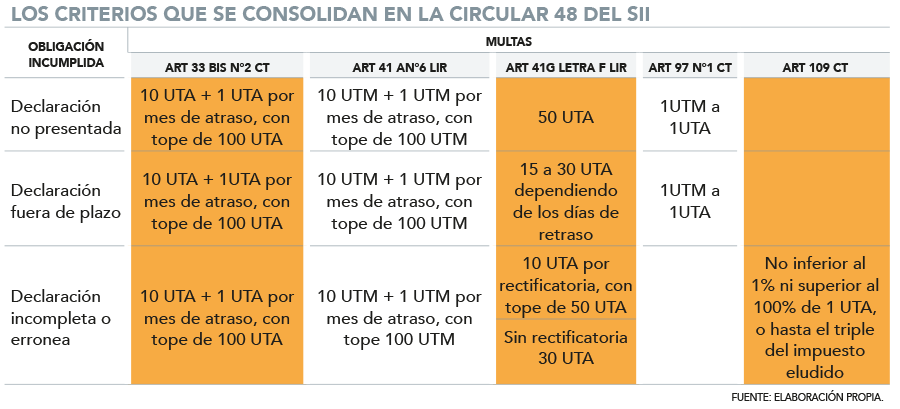

La resolución original, que data del año 2016, menciona las multas que aplicaban en cada artículo. Por ejemplo, en el caso del 97 N° 1 del Código Tributario menciona una multa que oscila entre 1 UTM ($ 60.853) y 1 UTA ($ 730.236) por el retardo u omision en la presentación, pero después mencionaba las multas del artículo 41 G de la Ley de Impuesto a la Renta (LIR), que van desde 10 a 50 UTA (entre $ 7,3 millones y $ 36,5 millones), pero no mencionaba qué multas aplicaban si el contribuyente presentaba incumplimientos por distintas normas.

De esta forma, desde Impuestos Internos explican que lo que hace esta circular es aclarar las sanciones de las distintas normas.

La idea, detallan adicionalmente, es entregar certezas a los contribuyentes respecto a las multas a las que se exponen por la no declaración de la referida información, la que se realice fuera de plazo o que se haga de forma errónea o incompleta (ver tabla explicativa).

Principio de especialidad

Una de las novedades que trae la circular es la aplicación del “principio de especialidad” en lo relativo a las multas.

¿A qué se refiere esto? A que si producto de la no presentación, fuera de plazo, o incompleta o errónea de la información en la DJ 1929 se generan dos o más infracciones, solo se aplicará la sanción más grave contemplada en la norma, atendiendo la naturaleza y monto de la operación.

Por ejemplo, cuando la operación o inversión no informada diga relación con una entidad controlada en el exterior deberá aplicarse la sanción establecida en artículo 41 G de la LIR (hasta 50 UTA).

Tratándose de inversiones de distinta naturaleza a la anterior, el incumplimiento total o parcial de la información requerida se sanciona con el artículo 33 bis N° 2 del Código Tributario (hasta 100 UTA) cuando el declarante sea una empresa; y hasta 100 UTM en el caso de otros contribuyentes.

¿Qué se informa?

En las instrucciones de esta declaración jurada, se fija el contenido de la obligación de informar, debiendo indicar el contribuyente, entre otros, el tipo de operación en el exterior; el monto de la inversión u operación, aun cuando no generen rentas ni resulten gravadas con impuestos; el país en que fue realizada; sus rentas e impuestos asociados, así como costos, gastos e ingresos respecto de establecimientos permanentes y entidades extranjeras controladas, según corresponda al tipo de inversión u operación.

Los sujetos obligados de esta DJ son los contribuyentes de Primera Categoría (empresas); los contribuyentes que realicen inversiones en el exterior respecto de las cuales tengan, eventualmente, derecho a crédito por los impuestos soportados en el extranjero; y contribuyentes o patrimonios de afectación con domicilio, residencia o constituidos en Chile que controlen entidades en el exterior, que no tengan domicilio ni residencia en el país.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok