El Informe de Estabilidad Financiera (IEF) del primer semestre de 2016 presentado hoy por el Banco Central, indica que el endeudamiento corporativo sigue en niveles elevados.

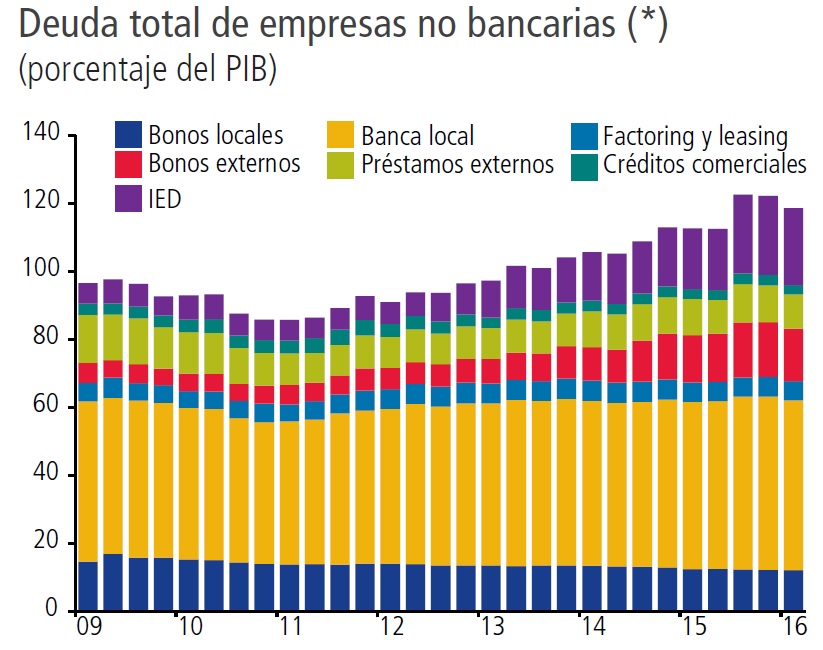

Según el informe, diversos indicadores confirman el cuadro descrito en entregas anteriores respecto de una menor fortaleza de las empresas. Al primer trimestre la razón de deuda sobre el PIB se mantuvo en torno al 120%, "nivel relativamente alto en relación a otras economías emergentes", dice el Central.

Por otra parte, según añade el documento, los indicadores financieros de las firmas que reportan a la Superintendencia de Valores y Seguros (SVS) no presentan cambios relevantes al cierre del 2015, por lo que, relativo a patrones históricos, se mantiene un nivel de endeudamiento alto y una rentabilidad baja.

Sin embargo, la entidad presidida por Rodrigo Vergara explicó que los indicadores de descalce cambiario muestran que el riesgo de tipo de cambio se mantiene acotado, aunque para algunas firmas con alta exposición en el exterior han observado efectos cambiarios tanto en resultados como a nivel patrimonial.

Fortaleza del sistema financiero

El emisor expuso que los niveles de capital del sistema financiero son suficientes para enfrentar un escenario más deteriorado.

"Los ejercicios de tensión indican que el sistema bancario continúa en una posición financiera suficiente como para enfrentar la materialización de un escenario de estrés severo", expusieron.

Actividad crediticia

De acuerdo al Central, la actividad crediticia "mantiene un crecimiento acorde al estado cíclico de la economía", con la dinámica de las colocaciones de vivienda más estabilizada los últimos meses.

Aquí se destaca la recuperación del crecimiento anual de los créditos de consumo que llegó a 2,7% en marzo, activado principalmente por los grandes bancos. En tanto, para los bancos medianos destaca la recuperación de los préstamos en cuotas y líneas, luego de haber presentado caídas en gran parte de 2016.

Con todo lo anterior, al interior de la cartera comercial persisten los signos de deterioro, aunque de manera marginal. En este crecimiento más pausado, la rentabilidad del sistema también disminuyó marginalmente respecto del último informe.

La Araucana

Dentro de la cartera comercial algunos bancos mantienen una alta participación en el sector financiero de oferentes de crédito no bancario.

Entonces, siguiendo el documento, "el episodio La Araucana dejó de manifiesto la importancia que los oferentes de crédito de bancario (OCNB) cuenten con un marco regulatorio que fortalezca su gobierno corporativo y gestión de riesgo de crédito con el objeto de reducir la posibilidad de ocurrencia de este tipo de eventos".

Hogares

La razón de deuda en hogares también continuó subiendo, impulsada por el componente de aumento de la deuda hipotecaria. Al cuarto trimestre de 2015, su nivel llegó a 62,6%, levemente más que el dato del IEF anterior.

"El estado del ciclo económico y datos recuentes del mercado del trabajo podrían elevar la probabilidad de que algunos hogares enfrenten dificultades para cumplir con sus obligaciones financieras", estiman.

Mercado inmobiliario

En lo que se refiere a mercado inmobiliario, el IEF da cuenta de que la venta de viviendas nuevas en Santiago se redujo significativamente este primer trimestre, a la vez que los precios siguen creciendo a tasas similares a las observadas en trimestres previos.

Según el documento, parte importante de este fenómeno se entiende por el adelantamiento de compras efectuado el año pasado con motivo de la entrada en vigencia del pago de IVA por la reforma tributaria.

Además del IVA, en enero entró en régimen la normativa de provisiones hipotecarias de la SBIF anunciada a finales de 2014, la cual busca limitar el impacto que "shocks" al mercado inmobiliario puedan tener en el mercado bancario.

"En este contexto, la industria enfrenta el riesgo de que los niveles de desistimiento de promesas sean mayores a los habitualmente observados", predice la entidad.

En cuanto a los créditos hipotecarios, el número de créditos por deudor sigue al alza, lo que sugiere una mayor participación de inversionistas minoristas en el mercado.

Respecto del sector comercial, la tasa de vacancia de oficinas clase A/A+ mostró una baja en el primer trimestre alcanzando un 8,7%, cifra similar a la de finales de 2014.

Adicionalmente, se indica que "un mayor deterioro del mercado laboral podría exacerbar los riesgos".

Escenario externo

Los principales riesgos provenientes del escenario externo descrito en el informe anterior se mantienen vigentes. Por una parte, la normalización de la política monetaria en EEUU podría generar una descompresión de los premios por riesgo, afectando el costo de financiamiento externo.

Sin embargo, se mantiene la discrepancia entre lo comunicado por la Reserva Federal (Fed) y lo que espera el mercado respecto de la velocidad de ajuste de su tasa de referencia (FFR) en el mediano plazo.

Por otro lado, continúa la corrección a la baja de las perspectivas de crecimiento para economías emergentes. En particular, tanto el crecimiento para este año en China como las proyecciones de mediano plazo se ubican por debajo del 7%. Esto, a la vez que el Banco Central de China sigue llevando a cabo políticas de mayor apertura de su mercado de capitales.

Respecto de otras economías emergentes, Brasil sigue presentando una situación macrofinanciera vulnerable, en un ambiente político todavía agitado. Asimismo, otros países de la región también presentan menores perspectivas de crecimiento, en un contexto de desequilibrios macroeconómicos que insisten en no retirarse y que han reducido el espacio político para hacer frente a las condiciones financieras externas.

En ese sentido, el Central mantiene el riesgo levantado en el IEF anterior de que empresas chilenas con inversiones en Brasil y otras economías de la región podrían ver reducido el valor de sus activos e ingresos.

A lo anterior se suman nuevos peligros que podrían conllevar a otros eventos de volatilidad. En este ítem destaca la posible salida del Reino Unido de la Unión Europea, las dificultades de la banca europea para resolver sus problemas de cartera deteriorada –heredada de la crisis financiera- en medio de menores perspectivas de crecimiento y al reacomodo de la banca global a los estándares regulatorios.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok