por sebastián valdenegro

Las expectativas de inflación han venido al alza en el último mes, tras los recortes a la Tasa de Política Monetaria (TPM) del Banco Central en octubre y noviembre, y el IPC de 0,4% -sobre lo esperado- en noviembre.

Dicho esto, la compensación inflacionaria (diferencia entre las tasas forward en pesos y UF) a un año aumentó 28 puntos en noviembre a 2,61%, mientras el mismo indicador a dos años se empinó doce puntos, a 2,71%.

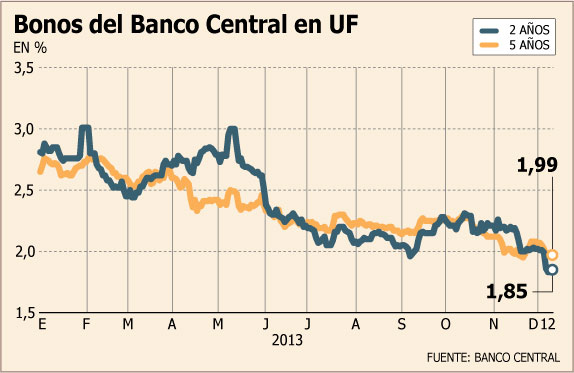

Y parte de esa expectativa se ha reflejado en la renta fija. Las tasas de los bonos del ente autónomo en UF a dos y cinco años ceden 44 y 27 puntos básicos, respectivamente, desde la primera baja de la TPM, el 17 de octubre.

Y en el mercado ven que la inflación continuará al alza en diciembre. Cristóbal Doberti, economista jefe de BICE Inversiones, ve un IPC de 0,4% en el mes tras la apreciación del dólar y su impacto en las alzas de los combustibles.

Idénticas proyecciones tienen el analista de Tanner Corredores de Bolsa, Javier Ramírez, y la portfolio manager de renta fija local de Munita, Cruzat y Claro, Amelia Vial.

En tanto, el jefe de la mesa de dinero de Econsult, Rodolfo Friz, prevé un IPC de “al menos” 0,3% en diciembre, con lo que la inflación cerraría 2013 con un 2,7% acumulado.

Recomendaciones

En este contexto, la recomendación en las mesas de renta fija es sobreponderar bonos a dos y cinco años en UF. La tasa de esos instrumentos se mueve en dirección contraria a las expectativas de la inflación, por lo que los expertos ven oportunidades a través de ganancias de capital (variación de precios del título) o a partir del mayor devengo del portfolio.

Doberti recomienda exposición a deuda real a dos años plazo hacia abajo. “Una sorpresa inflacionaria en diciembre podría beneficiar el devengo en UF a corto plazo, con tasas cayendo 20 puntos básicos más, tras la publicación del dato”, argumenta.

En Credit Suisse, ven espacio para mayores recortes de TPM, con una caída de 100 puntos básicos a fines de 2014, recomendando una cartera con 90% en bonos corporativos en UF y 10% en pesos.

“Nuestra propuesta tiene un potencial de UF+3,4% (como base) a 12 meses, duration 5,2 años y clasificación de riesgo AA (local), BBB+ (internacional), que nominalmente asumiendo la expectativa de inflación para 2014 que hoy incorpora el mercado (2,6%) tiene un potencial de 6% para 2014, sin incorporar las ganancias de capital de potenciales bajas en la TPM”, dice la entidad.

“A mediano y largo plazo, consideramos importante sobreponderar bonos en UF por sobre bonos en pesos, ya que éstos actúan como mecanismo efectivo contra la inflación”, dice Vial.

Ramírez recomienda sobreponderar bonos corporativos y bancarios en UF a corto plazo. “El mercado podría estar subestimando los próximos IPC, lo que daría espacio para posibles ganancias de capital en ese tramo de la curva”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok