"¿Estamos ciegos en alguno de esos ángulos?". La pregunta la lanzó Mauricio Larraín, economista y exvicepresidente de la CMF, en el panel de los Premios Salmón 2026. Hablaba de los fondos de inversión privados -los FIP- y del temor a que sus riesgos, hoy invisibles para el regulador, se filtren al resto del mercado.

La interrogante se da en medio de la turbulencia que sacude a la industria de deuda privada en Estados Unidos y de episodios locales en que algunos fondos terminaron liquidados, como Sartor. Y ahora, para acotar esos riesgos, la CMF reveló que prepara cambios.

Actualmente estos vehículos quedan fuera de la mirada continua del regulador, pero están enganchados con el resto del sistema financiero. "El hecho de que la CMF no supervise de manera continua a los FIP no significa que no estén interconectados con distintas partes del sistema. Sí lo están", advirtió Larraín. Los bancos les abren líneas de crédito y fondos públicos -esos sí fiscalizados- invierten en sus cuotas.

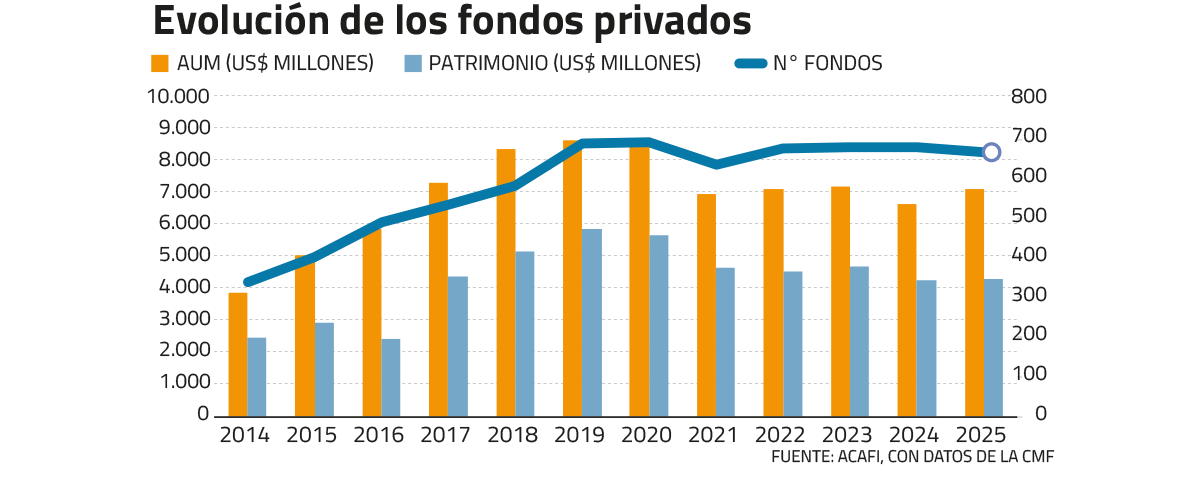

Según la ACAFI, sobre la base de datos de la CMF, la industria casi duplicó su tamaño en una década. Pasó de 339 fondos en 2014 a 666 al cierre de 2025, con US$ 7.193 millones en activos administrados y US$ 4.332 millones de patrimonio. El grueso de esa expansión, eso sí, se dio hasta 2019-2020, cuando la industria tocó su techo.

Pese a que la mayor parte de ese patrimonio está reservada a inversionistas calificados e institucionales, la preocupación del regulador apunta a la fracción que llega al pequeño inversionista por la vía de los fondos públicos.

Los caminos de Tornel

La Ley Única de Fondos (Ley 20.712) define a los FIP como fondos con menos de 50 partícipes, y solo los obliga a informar tres datos: identificación de los partícipes, monto de los aportes y valor de los activos. Es decir, el regulador sabe cuánto hay y de quién, pero no en qué está invertido.

Los riesgos de esa menor transparencia quedaron a la vista con el caso Sartor. La CMF terminó liquidando once fondos rescatables de Sartor AGF, y el liquidador pidió disolver cinco FIP en los que esos vehículos públicos invertían. Esos FIP, según estableció la CMF, se usaban para prestar a sociedades relacionadas con los propios dueños de la administradora, muchas en situación precaria, sin garantías y con créditos que terminaron impagos.

La arista más visible fue la de Azul Azul. Michael Clark ocupaba una triple posición -director de Sartor AGF, presidente de la concesionaria de Universidad de Chile y controlador de la sociedad compradora- y, a través del FIP Tactical Sport, los recursos administrados terminaron financiando la toma del 63% de la propiedad del club. La CMF calificó ese conflicto de interés como "estructural, permanente y no mitigado, que nunca fue revelado ni autorizado", multó a Clark con 65.000 UF -más de $ 2.500 millones- y lo inhabilitó por cinco años.

Ahora, para acotar esa opacidad, la presidenta de la CMF reveló que evalúa dos caminos para aplicar los cambios normativos. El primero, usar sus atribuciones actuales para exigir que un fondo público solo invierta en un FIP si consigue toda su información. El segundo, si esas atribuciones no bastan, pedir al Ministerio de Hacienda una reforma legal. "Eso lo estamos considerando actualmente", dijo Tornel. Por escrito, la CMF precisó que está "todavía en análisis" cuál de los dos vías va a seguir.

Consultado sobre esa eventual reforma legal, Hacienda respondió que "se trata de un proceso que compete a la CMF" y que cualquier ajuste "será informado oportunamente".

¿Riesgo sistémico o de conducta?

A nivel internacional se han levantado alertas por un eventual "contagio" desde la deuda privada, un mercado de US$ 2 billones. En mayo de este año, el Financial Stability Board advirtió por las vulnerabilidades del sector -su opacidad y sus valorizaciones poco transparentes-, y la Reserva Federal pidió a los grandes bancos detallar su exposición.

Con ese telón de fondo, el exvicepresidente de la CMF recordó en los Premios Salmón los contagios del pasado. "Un clásico problema de interconexión se produjo en septiembre de 2008, justo después de que quebró Lehman Brothers. Una corrida contra los fondos mutuos money market (…). Hay un vínculo ahí, un contagio que se produjo, que fue bien fuerte", dijo Larraín. De ahí su llamado a hacer "un doble click de que no se vaya a esparcir a otros segmentos del mercado chileno".

Sin embargo, Tornel, que asumió la presidencia de la CMF en marzo, separó en dos el análisis de los riesgos de los FIP en Chile: el sistémico y el de conducta. El sistémico, dijo, está "en bastante buen pie". El otro, no.

"Ni nosotros como CMF, ni el inversionista retail, tienen la necesaria información sobre las inversiones de esos fondos de inversión privado, y al no tener la información no pueden evaluar de manera correcta el riesgo", afirmó. A eso sumó los conflictos de interés que el aportante no alcanza a ver.

En cuanto al riesgo sistémico, la CMF respaldó su menor preocupación en el hecho de que en Chile los fondos mutuos no invierten en FIP, mientras que los fondos de inversión destinan 1,5% de sus activos a estos vehículos. La participación de inversionistas retail, calculó la Comisión, es "menos del 0,4% del total".

Pese a ser una fracción mínima, el regulador no la deja pasar: "Al tratarse de administración de fondos de terceros, es un tema relevante (…) en cuanto debemos resguardar la confianza sobre la que descansa el buen funcionamiento del mercado financiero". El argumento es de principio, no de magnitud.

La fecha, una incógnita

¿Cuándo comenzará la implementación normativa? Tornel no dio fechas en el panel y la CMF, consultada, tampoco. La Comisión sí aclaró que cualquier medida "debe ser prospectiva". Es decir, no tocará lo ya invertido.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}