En un sector inmobiliario que todavía lucha contra los efectos de un período de alta inflación y de endurecimiento de las condiciones crediticias, hay una empresa -y una acción- que está logrando resultados destacados, tanto en su balance como en bolsa.

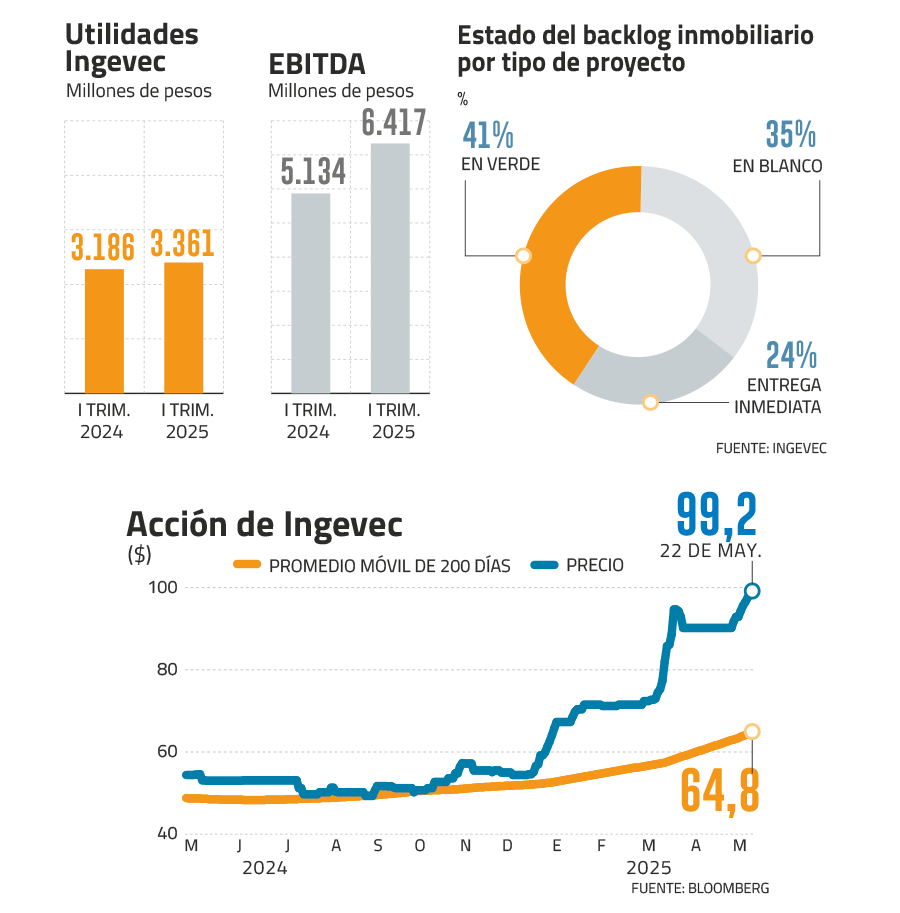

Ingevec, constructora e inmobiliaria controlada por los empresarios Enrique Besa Jocelyn-Holt, José Antonio Bustamante Bezanilla y Francisco Vial Bezanilla, logró un alza de 5,5% en su utilidad a marzo, llegando a los $ 3.362 millones, con un Ebitda de $ 6.417 millones, un 25% más que en el primer trimestre de 2024.

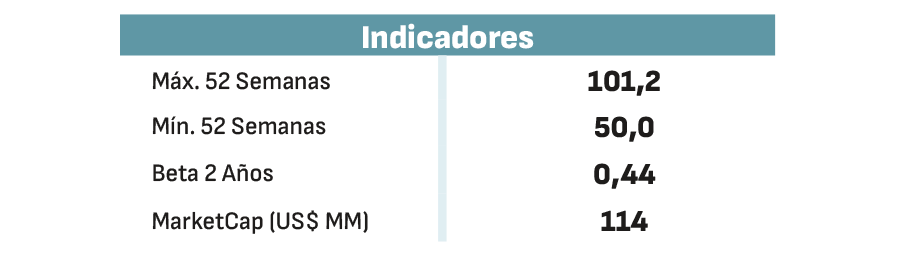

Su acción, que cotiza en el IGPA, ha subido un 77% en lo que va del año y un 82% en los últimos doce meses. Aunque el papel se transa en el índice de empresas de menor capitalización, no son muchos los títulos, y menos del sector inmobiliario, que exhiben un rendimiento tan destacado. Paz Corp retrocede 4% en doce meses, Socovesa pierde un 3,5%, mientras Besalco y Echeverría Izquierdo logran alzas que se ubican en torno al 55% en un año.

Aunque al no estar en el IPSA tiene menos cobertura que otras empresas, el mercado tiene claras las razones del buen desempeño de Ingevec este año. Un analista del sector inmobiliario destaca que “tiene un área de ingeniería y construcción que está mostrando un desempeño sólido, con un alza de 23% en las ganancias del primer trimestre. Además, está reduciendo su backlog de proyectos y a la vez se está adjudicando nuevos contratos de construcción”.

Según la compañía, la principal razón del incremento en la utilidad del segmento de ingeniería y construcción responde a la estabilización de los costos de construcción y una mayor productividad de las obras. Agrega que “durante 2025 el margen bruto fue un 10,4%, siendo un 19,9% mayor al obtenido el mismo período del año pasado. El margen de última línea se ubicó en 3,8%, superior al 3,1% del mismo período del año anterior. Además, los ingresos crecieron un 11,1% debido a una mayor adjudicación de contratos durante 2024-2025”.

Ingevec puntualizó que “el segmento inmobiliario aún enfrenta desafíos a nivel de mercado, en donde los proyectos presentan menores márgenes. Sin embargo, el aumento de los proyectos recepcionados y el alto nivel de escrituración han permitido ir recuperando los flujos de inversión”.

Alivio bancario

Al buen desempeño operativo, Ingevec sumó el respiro financiero que logró a fines del año pasado. En diciembre, la compañía restructuró sus pasivos con la firma de un crédito sindicado por UF 600.000 con tres bancos (Chile, Santander e Itaú). El acuerdo permitió, en conjunto con otros fondos de la empresa, el rescate anticipado del Bono B durante febrero de 2025.

Según analistas del sector, el refinanciamiento de pasivos a través de un crédito bancario es una señal positiva sobre el desempeño de la compañía, en una industria que aún enfrenta un panorama complejo. “Aunque el sector todavía está bajo presión, con tasas de largo plazo que todavía no vuelven a niveles pre-pandemia, el mercado tiene confianza en que Ingevec será capaz de sortear lo peor del ciclo y salir fortalecida hacia adelante”, dice un operador.

Al descenso de 10% del backlog habitacional en el primer trimestre, gracias a la mayor velocidad de escrituración, Ingevec sumó el impulso de su segmento de renta residencial. “En el segmento de renta residencial están en arriendo seis proyectos a los que se sumará el último en el segundo trimestre de 2025. Los edificios en proceso de arriendo se están colocando a una gran velocidad y con tarifas alrededor de 0,28 UF/m2. De los seis en arriendo actualmente hay cuatro con ocupación sobre el 95% y los otros dos en proceso de llenado”, dice la compañía.

La constructora agregó que este año trabaja en proyectos en Antofagasta, Cerrillos, y desarrollos inmobiliarios en Vicuña Mackenna con Américo Vespucio, y que también ha iniciado nuevos desarrollos en bodegas, viviendas sociales y otras áreas diversificadas.

Advertencia por deuda

Pese a las buenas perspectivas bursátiles y al crédito sindicato recientemente obtenido, en el mercado alertan que las condiciones financieras de Ingevec, así como las del sector inmobiliario, siguen siendo estrechas.

Un informe de la clasificadora de riesgo ICR ratificó su clasificación de BBB+/Estable para la compañía y para una nueva línea de bonos que está en proceso de inscripción (a una tasa de 4,85%), pero alertó que la eventual emisión de nueva deuda implicaría “cierto desvío respecto a la trayectoria histórica de las métricas de la compañía, pero en niveles aún acordes a una clasificación en categoría BBB+”.

ICR agregó que el mayor stock de deuda implicaría una menor cobertura de gastos financieros netos respecto a los niveles que ha reportado la firma en los últimos años, y que los ratios de endeudamiento evidenciarían un cambio relevante dentro del corto plazo, pero que se irían normalizando paulatinamente hacia el mediano plazo. Una nueva emisión de bonos “dejaría a la empresa con muy acotada holgura para nuevos aumentos de deuda sin impactar en sus indicadores crediticios y, en consecuencia, en su clasificación de riesgo”, advirtió ICR.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok