El índice VIX, también llamado “índice del miedo”, escala a máximos desde mayo. El activo refugio por excelencia, el oro, sube a un paso de sus récords históricos (US$ 3.400 la onza). Y el precio del petróleo, "el mayor barómetro de riesgo" como apunta Julius Baer, se disparó hasta un 13% ayer en la madrugada.

Las alertas bélicas en Medio Oriente a raíz del ataque de Israel sobre Irán y la respuesta de éste, introducen nuevos elementos de inestabilidad a los mercados financieros. Las referencias económicas, monetarias y hasta comerciales pasan a segundo plano. "La principal novedad del día recae sobre la cuestión geopolítica en un nuevo capítulo que aumenta la tensión sobre Medio Oriente", señalan los analistas de CM Capital Markets.

"La geopolítica ha vuelto", destacan los analistas de Julius Baer. El banco suizo admite que "los ataques militares de Israel contra Irán aumentan el temor a una escalada más amplia en la región". La situación, como comentan desde Link Securities, obliga a permanecer "a la espera de ver cómo se desarrollan los acontecimientos y las distintas reacciones de los gobiernos involucrados y de los de las potencias occidentales".

Los últimos acontecimientos en la región anticipan una "escalada del conflicto, por lo que casi con toda seguridad, esta situación mantendrá elevados los precios del petróleo", sostienen desde Activotrade.

Los mercados afrontan un nuevo foco adicional de incertidumbre. Julius Baer deja claro que "la situación sigue siendo impredecible por el momento", por lo que "los próximos días y semanas mostrarán hasta dónde llega la escalada".

Dentro de este ambiente impredecible, las firmas intentan al menos identificar los distintos escenarios geopolíticos derivados de los últimos ataques de Israel sobre Irán.

A modo de referencia inicial Pedro del Pozo, director de inversiones financieras de Mutualidad, recurre a los precedentes del pasado para intentar contextualizar la crisis actual. Con estas referencias recuerda que "históricamente, el efecto sobre los mercados de las crisis bélicas suele ser limitado en el tiempo, con una recuperación rápida de los niveles anteriores pre crisis".

El analista de Mutualidad puntualiza que "decimos suele porque, en ocasiones, el efecto es más profundo. Uno de estos ejemplos sería la crisis del petróleo de 1973, iniciada precisamente con motivo de la guerra árabe-israelí del Yom Kippur". En todo caso, concluye, "la crisis fue muy intensa debido no solo al factor político y militar, sino al estado general de las economías mundiales en ese momento. Algo que, viendo la macro de hoy, no tiene especialmente correlación".

Regresando al presente, desde Barclays consideran que el rally de esta viernes en el precio del petróleo descuenta un descenso de la exportación de crudo iraní. Este escenario, por sí solo, tendría un efecto limitado sobre el conjunto de los mercados financieros, incluso sobre el del petróleo.

Internacionalización

Los analistas de RBC van un poco más allá y subrayan que "una pregunta clave es si las represalias iraníes se limitarán a Israel o si los líderes buscarán internacionalizar el costo de la acción atacando bases e infraestructura económica crítica en toda la región".

Los escenarios más moderados para los mercados se corresponden con un alcance del conflicto a nivel más regional. Pedro del Pozo, director de inversiones financieras de Mutualidad, avanza que "es muy probable una intensificación de la tensión en las fronteras de Siria y Líbano, por un movimiento contra Israel de los proxys de Irán en la zona (esencialmente, Hizbolá)" .

El nivel de internacionalización del conflicto determinará su grado de incidencia sobre los mercados. Barclays eleva un escalón más el nivel de advertencia al advertir del riego de que el conflicto acabe afectando a posibles bloqueos en el Estrecho de Hormuz, una ruta crucial al acaparar cerca del 20% del suministro global del petróleo.

Los analistas de Bankinter apuntan aún más alto, y señalan como uno de los peores escenarios posibles que "los muy probables contraataques iraníes" tengan como objetivo, además de territorio israelí, "bases americanas". En ese caso, una implicación directa de Estados Unidos agravaría la dimensión del conflicto, y sus consecuencias sobre los mercados.

Los ajustes de carteras pueden intensificarse. Si el conflicto en Medio Oriente evoluciona hacia los escenarios más adversos, Pedro del Pozo pone de relieve que "sería esperable un fuerte incremento de la volatilidad bursátil y un movimiento de vuelta en la renta fija que, probablemente, volvería a funcionar como activo refugio, junto al oro que, obviamente, incrementa notablemente su precio en el mercado".

En todo caso, sostiene el analista de Mutualidad, "el movimiento comentado de la deuda estaría muy constreñido, debido no solo a las presiones inflacionistas -que empujarían las rentabilidades de los bonos públicos al alza-, sino también al más que esperable -y ya en parte cotizado- incremento de los presupuestos de defensa, tanto en Europa como en EEUU". Estos gastos, añade el analista de Mutualidad, "suponen más déficit y más deuda", y "por tanto, es muy probable que, en caso de conflicto largo, asistamos a un aplanamiento de las curvas de deuda.

A la espera de comprobar el alcance del conflicto, los analistas de LFDE apuntan a modo de conclusión que "los próximos días nos dirán a qué riesgos nos enfrentamos, pero son claramente negativos para la economía mundial".

El precio del petróleo se agita

POR MARÍA JESÚS DOBERTI

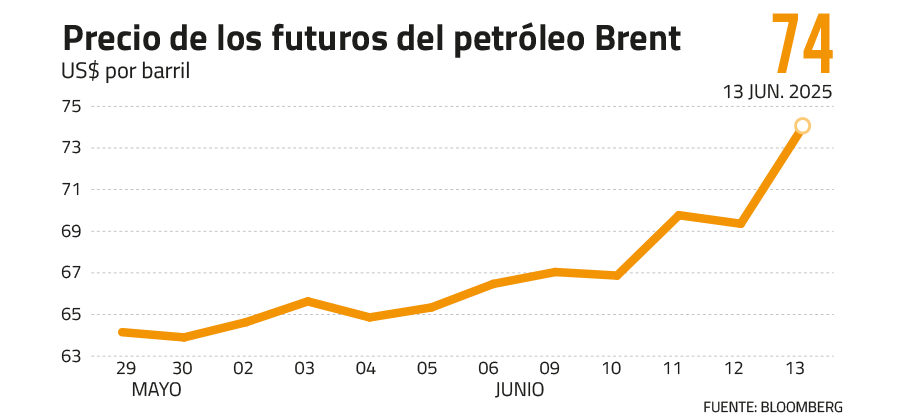

La mañana del viernes comenzó con fuertes movimientos en los precios del crudo. Tras el ataque de Israel contra Irán, los futuros del petróleo Brent se dispararon hasta un 13,18%, alcanzando los US$ 78,5 por barril, aunque luego moderaron su alza a unos US$ 74 por barril.

Irán, tercer país con mayores reservas de crudo del mundo y con capacidad para producir cerca de cuatro millones de barriles diarios, representa un actor clave en la oferta global. Cualquier escalada en el conflicto podría tener consecuencias graves para el suministro energético internacional.

El riesgo no se limita solo a la producción iraní. El Estrecho de Ormuz, paso estratégico por donde circula aproximadamente un tercio del petróleo mundial, es especialmente vulnerable a eventuales bloqueos o sabotajes por parte de fuerzas iraníes.

A lo largo de los años, Teherán ha amenazado en varias ocasiones con cerrar esta vía, aunque existen razones para pensar que no lo haría de forma prolongada. Sin embargo, eso no descarta acciones de hostigamiento a buques comerciales de países rivales, una estrategia que Irán ya ha utilizado en el pasado para presionar en escenarios de tensión.

Los pronósticos

Las repercusiones en el mercado no tardaron en hacerse sentir. Goldman Sachs ajustó su pronóstico de precios del crudo para incorporar una mayor prima de riesgo geopolítico tras el ataque, aunque mantuvo su proyección de que no habrá interrupciones significativas en el suministro desde Medio Oriente.

El banco estadounidense prevé que el Brent caiga a US$ 59 por barril y el WTI a US$ 55 en el cuarto trimestre de 2024. Para 2026, anticipa precios de US$ 56 y US$ 52 por barril, respectivamente.

En contraste, JPMorgan Chase & Co. advirtió que los precios podrían escalar hasta los US$ 130 por barril si se produjera un bloqueo en el Estrecho de Ormuz o una escalada mayor del conflicto en la región.

Mientras tanto, la OPEP ha optado por no intervenir en el mercado, a pesar del aumento de precios. El cartel petrolero afirmó que el mercado global de crudo se encuentra actualmente bien abastecido y que no se requieren, por ahora, medidas "adicionales".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}