Había dudas en un principio, pero Kevin Warsh no pretende romper con la tradición. El presidente de la Fed confirma su presencia en el foro de los principales banqueros centrales del mundo, que se realizará la próxima semana en Sintra, Portugal.

El encuentro se da precisamente cuando el mercado ha sido sacudido por la idea de que estamos por entrar a un nuevo ciclo de alzas de tasas de interés. Al mismo tiempo, siempre con la esperanza de que una acelerada baja del precio de los combustibles desacelere la inflación y se evite el temido escenario.

De ahí que las intervenciones de los banqueros centrales estarán en la lista de prioridades del mercado. Será la anfitriona, Christine Lagarde, como presidenta del Banco Central Europeo, quien dará la conferencia inaugural, el lunes 29. Wall Street tendrá que esperar hasta el 1 de julio para escuchar a Warsh.

Habrá mucha expectativa sobre qué elección hace Warsh, si acaso retomar el tono dovish que exhibió durante su proceso de nominación, o el tono hawkish de su primera reunión al frente de la Fed. Esa en la que dejó en claro que llevar la inflación al 2% meta era la prioridad y urgencia de su administración. No usó esas palabras, pero el mercado así lo leyó y eso se reflejó en un alza de las tasas de los bonos del Tesoro y del dólar.

Desde la conferencia de prensa de Warsh, las apuestas van por entre una y tres alzas de tasas de parte de la Fed, comenzando en octubre o diciembre.

Pero un índice PCE de inflación que al menos se mantuvo dentro de las expectativas en mayo dio argumentos a los que creen que el peak inflacionario ya pasó, y que a partir de la segunda mitad del año veremos una desaceleración tanto de la inflación como de la economía estadounidense.

Por eso serán importantes las cifras del reporte laboral de mayo, que se informarán el 2 de julio. La publicación se hará de forma adelantada debido al feriado en EEUU el viernes 3 de julio. Wall Street tendrá un fin de semana largo para las celebraciones por los 250 años de la independencia de EEUU. (Esperen varios discursos del presidente Donald Trump la próxima semana)

Las cifras laborales pueden crear un escenario en el que buenas noticias, no lo son tanto para el mercado. Tras la revisión al alza del PIB del primer trimestre de 1,6% a 2,1%, y tres mese consecutivos de creación de empleo (y no destrucción), cada vez hay menos argumentos para que la Fed pueda pensar en un recorte de tasas en el corto plazo. Los analistas pondrán la mirada en la presión salarial. Hasta ahora la descripción del mercado laboral ha sido de estancamiento, ni despido ni contrataciones, pero si eso cambia y la demanda por mano de obra se traslada a presiones salariales agregaría un factor más en contra de un sesgo neutral o dovish de parte de la Fed.

Previo al reporte laboral, el mercado recibirá la encuesta de JOLTS de aperturas de laborales (martes 30) y el reporte de la consultora ADP (miércoles 1) de creación de empleo privado, junto a los índices PMI de manufacturas y servicios (miércoles 1) que elabora el Instituto de Gestión de Suministros (ISM).

Cifras en Chile

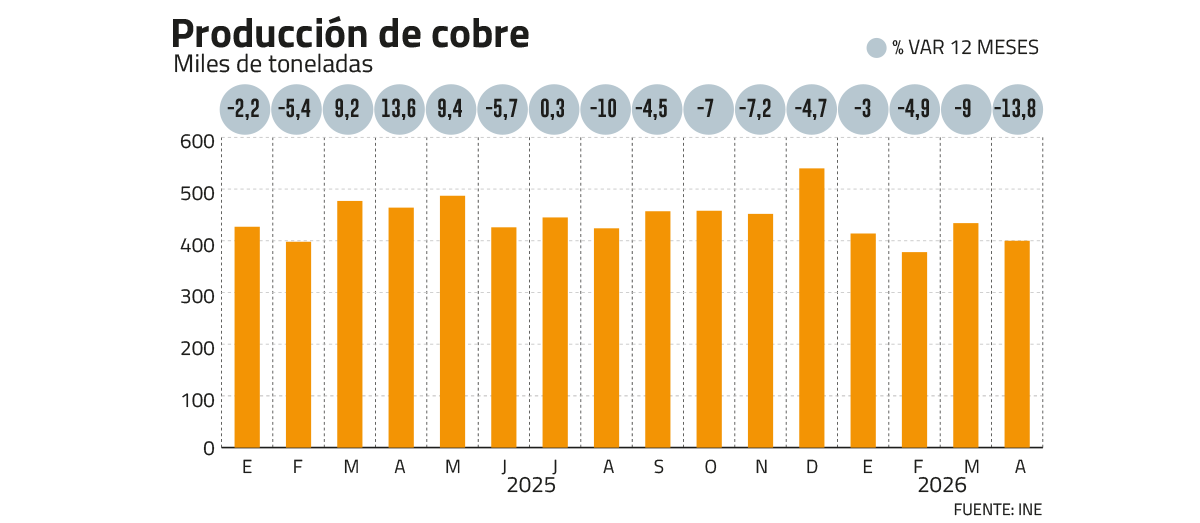

La agenda local llegará cargada de señales de debilidad. El martes 30 se conocerá la producción de cobre de mayo, con un consenso que apunta a una caída de 15% interanual, agravando la contracción de meses anteriores (ver gráfico). Hay un efecto de base de comparación respecto a 2025, pero también se apunta a una baja en la ley de mineral y otros factores.

El dato llegará acompañado de cifras de producción industrial, para la cual también se espera una contracción, ventas de retail (se proyecta un repunte mensual) y una tasa de desempleo que a mayo se habría mantenido anclada en 9,1%, su mayor nivel en casi cinco años. El Imacec de mayo (miércoles 1) recogería esta desaceleración. El mercado espera que el índice caiga 1,9%, su quinto mes consecutivo de contracción.

TAMBIÉN ATENTOS A:

Nike. El retailer de vestuario y calzado deportivo reporta resultados en la una primera señal de la salud del consumo y la extensión del buen momento de las utilidades de las empresas estadounidenses. (Martes 30 tras el cierre de la sesión)

Plazo clave. El 1 de julio vence el plazo para que EEUU, Canadá y México acuerden extender, y renegociar, su acuerdo de libre comercio. En días recientes, Donald Trump ha sugerido que EEUU podría votar por terminar con el USMCA o T-MEC.

Inflación. La Eurozona reporta su primera estimación de inflación para junio. (Miércoles 1)

Actividad. China publica las mediciones oficiales de los índices PMI de manufacturas y servicios. (Martes 30)

Decisión. El banco central de Colombia anuncia su decisión de política monetaria. El mercado espera un alza de 50 puntos base, que lleve la tasa de referencia a 11,75%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}