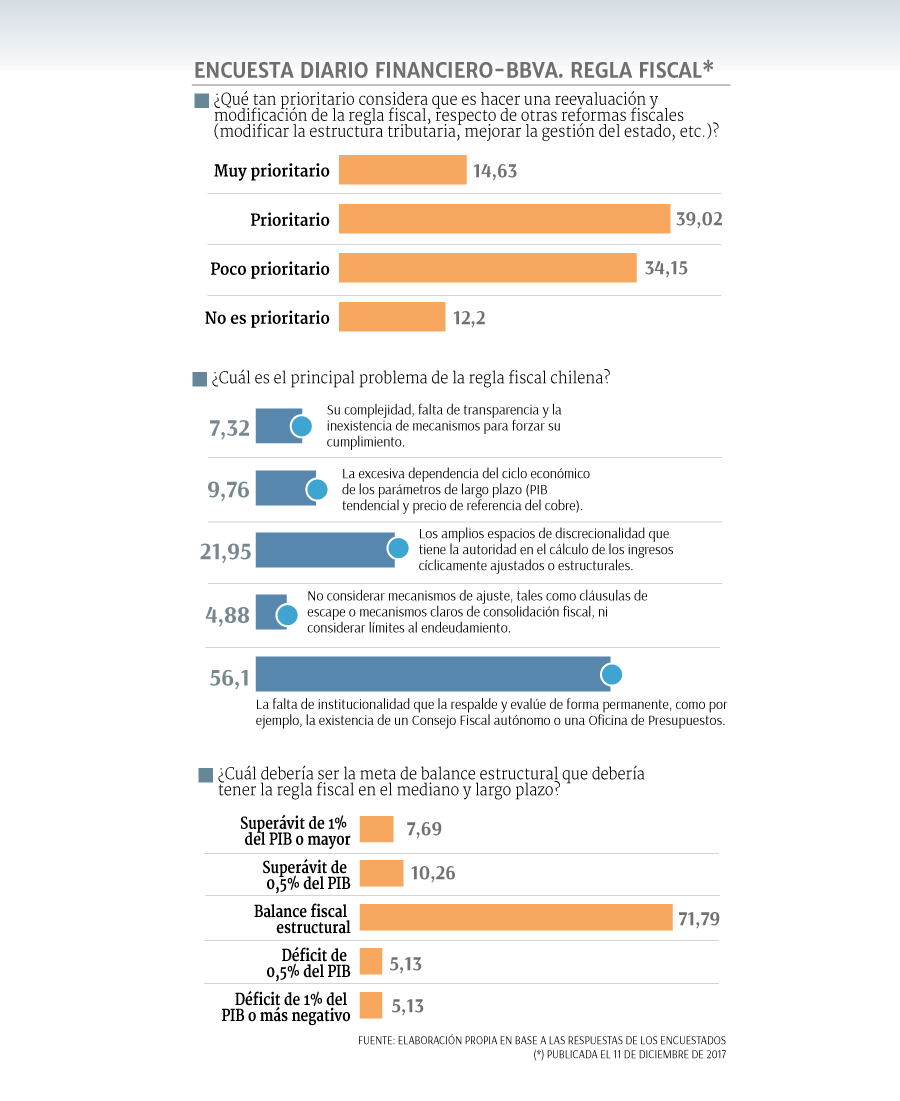

Existe consenso en el mercado sobre la necesidad de revisar la regla fiscal. Así lo arrojó una encuesta realizada por Diario Financiero en conjunto con BBVA Research en diciembre pasado, en la cual el 54% de los economista consultados declaró que era muy prioritario o prioritario, incluso respecto de otras reformas fiscales como la tributaria.

En medio de ese debate y en la antesala del cambio de gobierno, la Unidad de Estudios de BBVA elaboró un informe con cuatro propuestas para generar una regla fiscal menos procíclica, más simple y más transparente.

Las sugerencias se enfocan en reducir la prociclicidad de los parámetros de referencia, aumentar los controles sobre la proyección de ingresos efectivos, simplificar el cálculo del balance cíclicamente ajustado (BCA) y redefinir la meta del BCA y la estrategia de convergencia.

En este último punto, el documento subraya la necesidad de establecer por ley que la meta de largo plazo de la política fiscal sea mantener un balance cíclicamente ajustado levemente superavitario como porcentaje del PIB, lo que hoy responde a una normativa que queda a criterio del ministro de Hacienda.

Para recuperar el ancla fiscal, BBVA sostiene que lo ideal sería mantener una trayectoria de convergencia hasta alcanzar un superávit estructural entre 0% y 0,5% del PIB, en línea con el nivel de deuda del país y su necesidad de ahorro, y además para responder a las expectativas de las clasificadoras de riesgo.

En segundo lugar, propone mantener la comparabilidad año a año introducida por el exministro de Hacienda, Rodrigo Valdés, en 2015, pero agregando una meta predefinida que debe cumplirse no más allá del último año de gobierno. “Esto significa condicionar la velocidad del cierre del déficit estructural a la reevaluación que los expertos hagan cada año de la situación estructural, acelerándola o retrasándola según sea necesario”, explica la entidad.

Nuevos criterios

Para el cálculo de los parámetros estructurales, BBVA propone reemplazar la metodología vigente en el cálculo del PIB tendencial y utilizar la del Banco Central. “Consideramos que la alta capacidad técnica e independencia del Banco Central hacen de este estudio la mejor referencia disponible para el cálculo de esta variable y como tal, debe ser utilizada”, señala.

En cuanto al precio del cobre de referencia, plantea tres alternativas a discutir, destacando una inspirada en una idea del economista José De Gregorio: cambiar el período de proyección a 15 años (actualmente es 10), lo que reduciría la dependencia de la estimación de corto plazo. Otra opción es más radical, ya que sugiere eliminar el Comité de Expertos del cobre y reemplazar sus proyecciones por el promedio histórico de, por ejemplo, 20 años.

Sobre la estimación de los ingresos efectivos, BBVA recalca la necesidad de utilizar criterios conservadores, porque desde un punto de vista de responsabilidad fiscal “no es lo mismo equivocarse subestimando ingresos que sobreestimándolos”. Para subsanar eso, sugiere que la elasticidad del Producto no difiera significativamente de su promedio histórico y de existir medidas tributarias excepcionales, se separen de la proyección asociada al escenario macroeconómico.

En este punto aprovecha de destacar la importancia de contar con un Consejo Fiscal independiente, que incluya entre sus atribuciones la posibilidad de revisar los cálculos y emitir una opinión al respecto, potestad que no tiene actualmente.

Finalmente, para simplificar el cálculo de los ajustes cíclicos de los ingresos, propone reducir el número de variables y supuestos que se utilizan, enfocándose en los ingresos por cobre -utilizando el precio de la Bolsa de Metales de Londres en el caso de las partidas de Codelco- y los ingresos tributarios no mineros.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok