El último reporte del mercado de oficinas denominado subprime (clase B/B+) de Santiago, elaborado por la consultora NAI Sarrà, indica que lo más probable es que, debido a la cantidad de superficie en construcción, "la tasa de vacancia aumente, presionando a mediano plazo a la baja los valores de arriendo en algunos sectores subprime".

En efecto, en los próximos 24 meses se entregarán 450.579 m2 útiles adicionales al mercado de oficinas subprime y más del 50% de ellos estarán divididos entre de Santiago y Providencia.

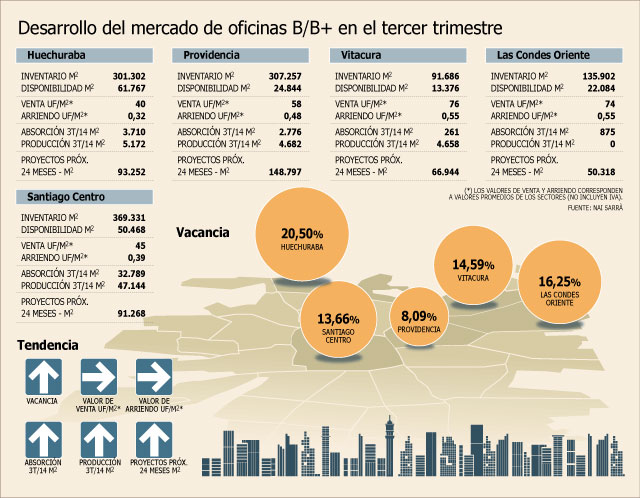

Análisis del periodo

Durante el periodo julio, agosto y septiembre, hubo un aumento en las vacancias dentro de las principales zonas que agrupan oficinas subprime.

El aumento de disponibilidad del sector se debió principalmente a la recepción final del edificio Santiago Downtown IV (21.144 m2) en Santiago Centro. Por otro lado, se detectó un aumento en la absorción de los distritos subprime de la capital y en la cantidad de metros cuadrados pre-colocados que se incorporaron en los nuevos edificios recepcionados.

Por lo anterior, la tasa de vacancia total (B/B+) subió de 13,2% en el trimestre anterior a 14,3% en 3T/2014, esto es un aumento de 1,1% respecto al periodo anterior.

Caso a caso

En tanto, con la vacancia más baja al cierre del tercer trimestre de 2014, el sector de Providencia siguió siendo el mercado de oficinas clase B/B+ más sano y con mejor proyección.

Impulsado por un aumento en la absorción, durante el 3T/2014 la vacancia en Providencia subió un 0,5%, ubicándose en 8,1% (2T/2014: 7,6%). Al igual que en Santiago Centro, los valores de arriendo y venta mantuvieron su valor en 0,48 y 58 UF/ m2 respectivamente.

Por otra parte, la consultora destaca que en este mismo lapso en Santiago Centro "hubo una amplia producción de metros cuadrados a raíz de la entrega final del edificio Santiago Downtown IV (21.144 m2) y Moneda Bicentenario (26.000 m2 que registra un 100% de ocupación)". Debido a ello, la vacancia en la comuna aumentó de 11,2% a 13,7% en el trimestre, mientras los valores de arriendo y venta se mantuvieron en 0,4 y 45 UF/ m2, respectivamente.

La vacancia en Las Condes Oriente mostró una leve diferencia de -0,6%, ubicándose en 16,3% desde los 16,9% del trimestre anterior, "principalmente debido a una demanda estable y la falta de entrega de nuevos metros cuadrados de oficinas", dicen en NAI Sarrà.

Por su lado, Vitacura presentó una vacancia significativa, aumentando su tasa en 4,3% ubicándose en 14,6% (2T/2014: 10,3%). Esto se debió a una absorción encogida en conjunto con la entrega de nuevas superficies disponibles como el Edificio Nueva Vitacura, que aportó 4.658 m2. Los valores de arriendo y venta se mantuvieron en 0,55 y 76 UF/ m2 ,respectivamente.

Finalmente, en Huechuraba, Ciudad Empresarial aumentó la cuota de absorción en 3.710 m2 (2T-2014: 810 m2). No obstante, con 20,5% la tasa de vacancia continua levemente por sobre el 20% (2T-2014: 20,4%).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok