Varias son las razones que fundamentan el interés de la Bolsa de Valores de Sao Paulo (Bovespa) por poner un pie en el principal acuerdo bursátil de la región.

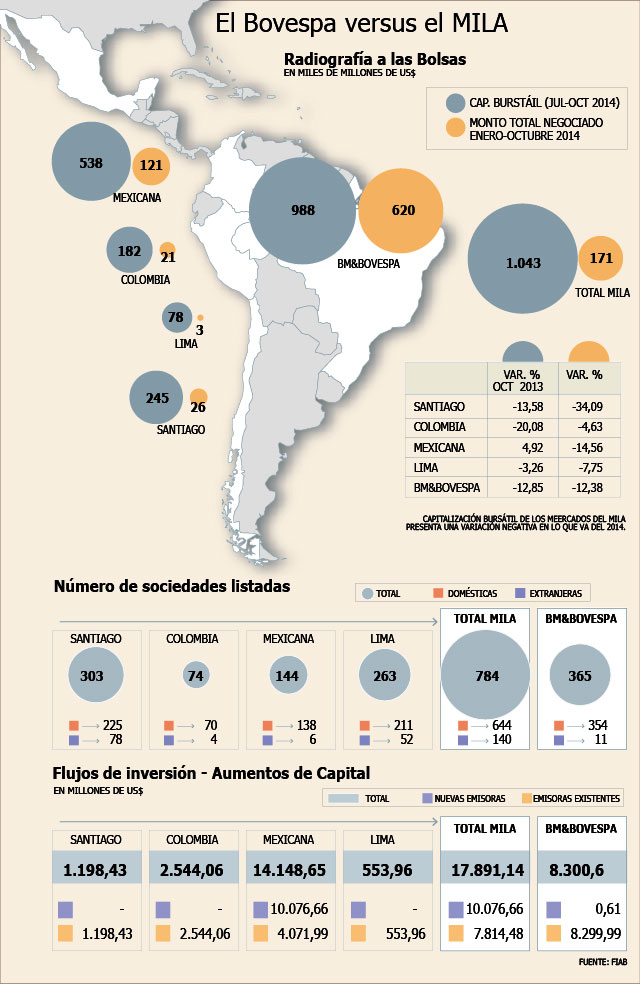

La primera es la más evidente: cifras. Con una capitalización bursátil de US$ 1,1 billón, el Mercado Integrado Latinoamericano (Mila) supera en 5,5% al indicador del mercado paulista, de acuerdo a cifras de la Federación Iberoamericana de Bolsas. Por otro lado, el número de emisores del Mila más que duplica al Bovespa.

Esto deriva en la segunda razón: estrategia. Con los números antes mencionados, además de otras variables (ver infografía) el Mila se perfila como la primera competencia real para la plaza brasileña, por lo que tener voz y voto sería fundamental.

Así, al asegurar un sillón en sus directorios, podrá monitorear hacia dónde va la competencia.

Pero eso no es todo. En la industria apuestan a que la intención subyacente del Bovespa de integrarse a la propiedad de las bolsas sería dar un primer paso para que se sume al Mila, aunque otros actores señalan que, por ahora, eso sería sólo un deseo, más que algo concreto.

En todo caso, en el mercado comentan que el plan de mediano plazo de las cuatro bolsas integradas es tener dos mercados relevantes en la región: el Mila y Brasil.

En el largo plazo cabría la posibilidad de que Brasil se sume a la iniciativa, para dar paso a un único gran mercado en Latinoamérica; sin embargo, antes de que ello ocurra, el Mila debería convertirse en un actor de peso, en un segundo polo financiero, compitiendo directamente con Brasil.

Pasos para una posible integración

De concretarse la entrada de Brasil al MILA, habría ciertos pasos que debería seguir, ya que no sólo sería necesaria la cooperación y coordinación entre las bolsas de los distintos mercados, sino que también se requeriría la acción conjunta de los diferentes reguladores de cada país. Tal como ha ocurrido en el caso de la incorporación de México.

En agosto pasado, el país del norte informó que en el proceso de incorporación al Mila, se suscribió un acuerdo que busca la incorporación de la Comisión Nacional Bancaria y de Valores (CNBV) mexicana a los mecanismos de cooperación que ya tienen suscritos los organismos reguladores de Colombia, Chile y Perú, que actualmente forman parte del grupo.

La medida se suma a la incorporación del regulador mexicano al Comité Ejecutivo y al Comité de Supervisión del MILA, que permite la cooperación, intercambio de información y fortalecimiento de la supervisión.

De hecho, esta integración regulatoria sigue avanzando. Un ejemplo de ello es la emisión de la Resolución Exenta N° 246 de la SVS de octubre pasado, que exime a los valores extranjeros emitidos en Canadá, Colombia, México y Perú de la obligación de inscribirse en el registro para la oferta pública que tiene la SVS.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok