Ni las matemáticas, ni las finanzas. Diferentes pruebas internacionales nos recuerdan que los chilenos no somos los más peritos en estas materias, lo cual al final del día se ve reflejado en la vida cotidiana, desde los índices de endeudamiento hasta los niveles de depresión y estrés en las personas, muchas veces agobiadas por las cuentas por pagar.

Pero ¿podríamos decir que hemos aprendido en el camino o que vamos de menos a más? ¿Nuestros adolescentes, los que aún no tienen acceso al crédito, pasan la prueba del razonamiento financiero?

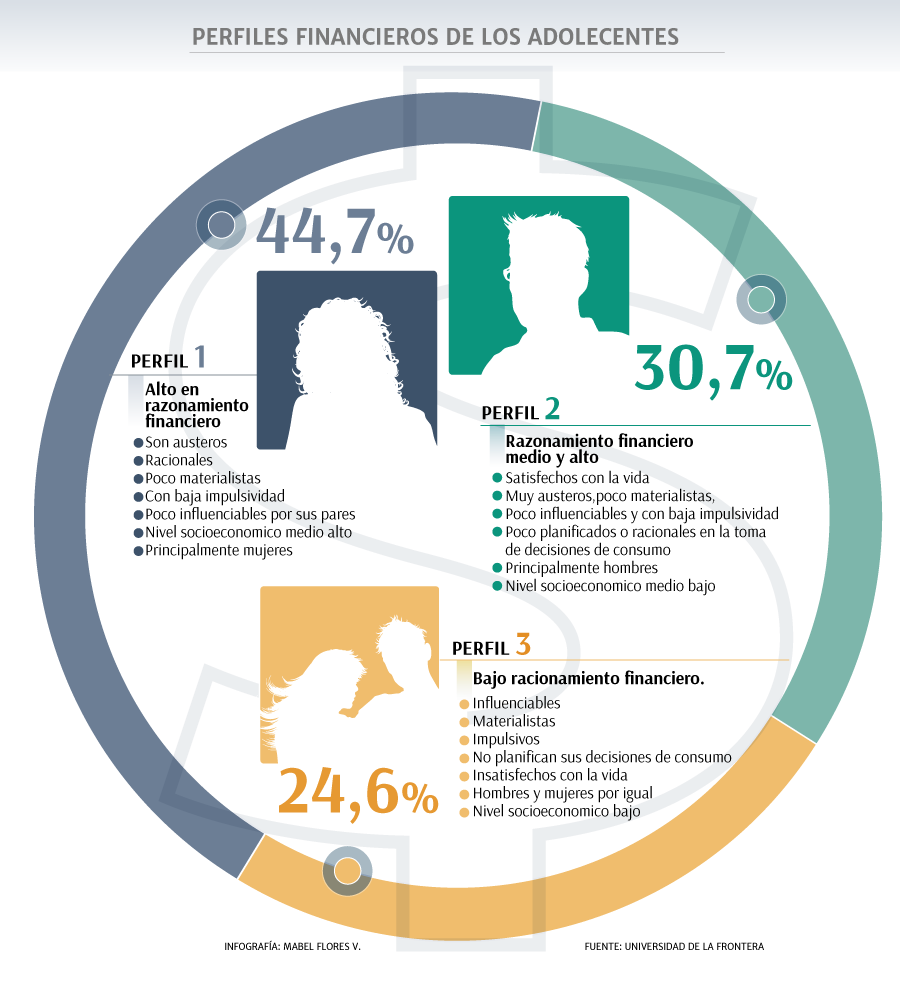

Un reciente estudio realizado por la Universidad de la Frontera, titulado Alfabetización Financiera y consumo en adolescentes, el que fue hecho a escolares santiaguinos de en promedio 15 años de edad, no entrega resultados mucho más auspiciosos, aun cuando mantiene vivas las esperanzas.

En términos gruesos, los adolescentes chilenos reprueban en lo que se refiere a razonamiento financiero, más de la mitad se ubica en niveles básicos, bajos e incluso deficientes (52%), mientras que el 44% logra alcanzar un nivel esperado para su edad.

Marianela Denegri, directora del Centro de Excelencia en Psicología Económica y del Consumo de la Universidad de la Frontera, explica que “los resultados obtenidos en nuestro estudio son bastante similares a los obtenidos en términos de conocimiento en la Prueba Pisa de Educación Financiera y son preocupantes”.

De acuerdo a la especialista, lo que más alerta es, por un lado, que hay un porcentaje importante de estos jóvenes que no poseen las competencias básicas para poder comprender el mundo financiero, lo que en la práctica se traduce en la incapacidad de tomar decisiones adecuadas. Y a esto se suma que esta baja alfabetización financiera se concentra en los segmentos socioeconómicos más vulnerables.

De hecho, mientras en este grupo un 53% de los escolares se ubica en un nivel deficiente y bajo, en el caso de los pertenecientes al nivel medio-alto apenas 12% se ubica en este grupo.

Y el problema está en que si no se logra corregir este desconocimiento, finalmente en la vida adulta se traduce en malas decisiones financieras. “Si estos resultados los proyectamos a su vida como jóvenes y luego adultos, hay un porcentaje importante que podrá tener problemas de sobre endeudamiento o de administración racional de sus recursos”, explica Marianela Denegri.

El dinero y yo

Al mismo tiempo, el estudio de la Universidad de la Frontera muestra cómo los adolescentes se relacionan con el dinero. Un 73% de ellos maneja plata de forma habitual, la cual en la mayoría de los casos es proporcionada por sus padres o por otros familiares (84%).

Al momento de definir qué hacer con el dinero, la mayoría no ahorra, solo un 42% lo hace. ¿En qué lo usan entonces? La mayoría lo destina a comprar, donde destacan la comida, juegos y ropa (43%), le sigue diversión (25%) y en último lugar gastos escolares (18%). Además un 13% señala ayudar a algunos gastos de su familia.

Pero quizás, lo que llama más la atención es que cuando no pueden comprarse algo o les falta dinero para adquirir lo que quieren, el 47% de los adolescentes se organiza y ahorra, mientras que el resto le pide a sus padres, abuelos u otros familiares el dinero que necesitan.

“Esto indica que menos del 50% de estos adolescentes es capaz de postergar sus impulsos de compra y crear un plan de ahorro, mientras que la mayoría opta por una satisfacción inmediata de sus deseos”, dice el reporte.

Al mismo tiempo, al analizar por género, Denegri explica que aun cuando es difícil plantear diferencias tajantes a esta altura de la vida, “lo que es claro es que los hombres ya se manifiestan como más materialistas que las mujeres y eso se observa también en los estudios con jóvenes y adultos”.

De todos modos, la especialista agrega que esta generación está en mejores pie que sus antecesores. Asegura que los resultados “son mejores que los que hemos encontrado en jóvenes universitarios o en adultos, donde el materialismo, la impulsividad y el hedonismo frente al endeudamiento son mayores”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok