La experiencia de los bancos, en estos primeros dos meses con la Ley de Insolvencia y Reemprendimiento, más conocida como nueva ley de quiebras, ha sido, como resumen altos ejecutivos del sector, "pésima".

Esto principalmente por dos factores. El primero, porque el haber reducido considerablemente los tiempos que se manejan para finalizar los procesos de reorganización o liquidación, ha significado que en algunos casos las entidades financieras no alcanzan a reunir todos los antecedentes para, por ejemplo, verificar sus créditos. De hecho, uno de los consultados comenta que en el caso de la institución en la que se desempeña no pudo cumplir con ese trámite en el proceso que se está llevando a cabo con una empresa que debe unos $ 9.000 millones.

El otro, y el más preocupante según los consultados, es que la nueva ley podría traducirse en una nueva Ley Dicom, ya que los antecedentes de las deudas quedan extinguidas con mayor facilidad, y en un menor plazo. "Esto es un nuevo borronazo, la diferencia es que las personas o empresas verían borradas sus deudas cada cinco años". Esto porque ése es el plazo que contempla la ley para que el deudor no vuelva a usar el procedimiento.

Cabe recordar que la Ley Dicom -que entró en vigencia en febrero de 2012-, impedía la aparición de las personas en los sistemas de morosidad, siempre y cuando el monto de la deuda no superara los $ 2,5 millones.

Sin embargo, a los dos años de aplicación de esa legislación cerca de 1,1 millón de quienes fueron beneficiados total o parcialmente con el "borronazo" volvieron a registrar deudas impagas. De esta forma, las entidades financieras tienen dudas acerca de la "rehabilitación" que genera esta ley en la persona deudora, ya que la experiencia ha demostrado que el efecto que se logró no fue el deseado.

El primer caso

Además, a las instituciones financieras les inquieta que el deudor termine pagando un activo muy inferior al pasivo que posee, afectando directamente a los acreedores.

De hecho, están alerta a lo que ocurra con el desenlace del primer caso de quiebra de persona natural, en el que el deudor se declaró en insolvencia, con una deuda cercana a los $60 millones, mientras que sus bienes declarados no superaban los $500.000.

"Esto es grave y pareciera que no se entiende que los bancos, de cada $ 10 que prestan, $ 9 son de los depositantes, entonces aquí los perjudicados son justamente los ahorrantes", señala un ejecutivo.

Recabando información

Si bien los bancos no han fijado medidas para evitar los posibles efectos que están advirtiendo, sí se encuentran monitoreando el desarrollo de los procesos concursales y si estos tienen un impacto para los acreedores financieros.

Esto se está haciendo tanto a nivel gremial, así como por cada entidad en particular.

La Asociación de Bancos e Instituciones Financieras (ABIF) está centralizando la información de las principales preocupaciones e inquietudes que tiene cada entidad bancaria para generar una postura como industria frente al tema.

En tanto que varios bancos han contratado la asesoría de estudios de abogados para que los instruyan acerca de la nueva legislación y les aclaren qué aspectos podrían presentar riesgos para la banca.

Abogado Nelson Contador: "La nueva ley busca proteger fuertemente el crédito y garantías"

-Varias críticas señalan que la ley daría mayores garantías a los deudores que a los acreedores.

-Muy por el contrario, la nueva ley persigue proteger fuertemente el crédito y las garantías; en efecto, la antigua ley de Quiebras no entregaba ninguna herramienta útil para que las empresas pudieran sincerar oportunamente sus problemas de liquidez y llegaban a los estados de insolvencia, desabastecidas; con deudas laborales; previsionales y de impuestos, tremendamente altas y casi en la quiebra; a esas alturas era muy difícil obtener una reorganización, porque no había nada que ofrecer a los acreedores, quienes indefectiblemente perdían sus garantías porque esos créditos tenían que ser pagados con anterioridad.

-También se sostiene que al término del proceso de liquidación, con deudas ya extinguidas, habría un "incentivo perverso" para provocar morosidades artificiales.

-La propia petición de quiebra o voluntaria liquidación con la consecuente extinción de las obligaciones cuando se liquidan todos los bienes del deudor y se cierra el concurso, está regulado en Chile desde el año 1837. Lo que sucede con la nueva ley es que hace posible al final de este camino la rehabilitación del deudor, situación que en en el antiguo marco era absolutamente complejo, perpetuando el estado de quiebra como una enfermedad incurable.

-¿En el período de protección concursal los bancos quedan congelados respecto de cualquier acción?

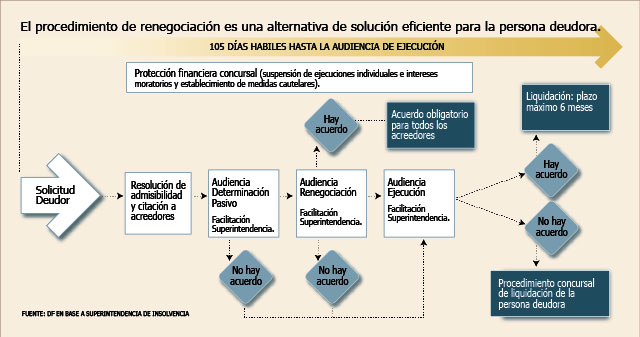

-No, lo que sucede es que la ley da pleno derecho a la empresa deudora un plazo de 30 días para que abra un espacio de negociación tranquilo con los acreedores sin que se vea expuesto a ser demandado de liquidación (quiebra) o que sus bienes sean rematados.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok