La Polar dio una gran sorpresa cuando a inicios de año se comunicó su reingreso al IPSA, luego de abandonar el selectivo en 2012 tras el escándalo por las repactaciones unilaterales.

Aunque en un inicio, BTG Pactual y Renta4, las únicas dos corredoras de bolsa que cubren públicamente el título del retailer, proyectaban precios objetivos por sobre los $ 140, la realidad es muy distinta.

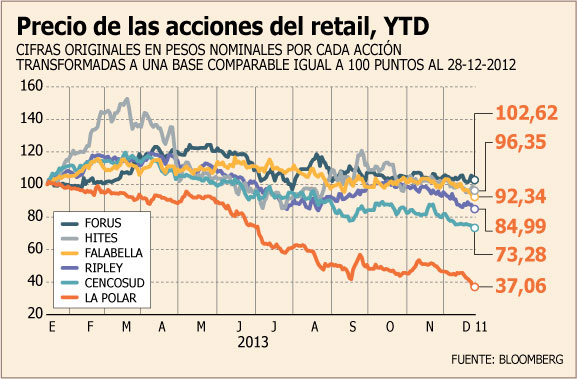

El martes, el papel cayó a su mínimo histórico, cotizándose en $ 74,490, y en lo que va del año cede 62.94%, más que duplicando el retroceso que anota Cencosud, el segundo retailer más castigado en el ejercicio (25,93%).

Esto da cuenta del desacople de La Polar respecto de la industria del retail, golpeada por cambios regulatorios -justamente surgidos tras el escándalo de la multitienda en 2011- y la desaceleración del consumo.

El gerente de Estudios de Renta4, Guillermo Araya, atribuye parte de la caída a la volatilidad que generan las informaciones sobre el proceso judicial -hasta hace poco en curso- contra los ex ejecutivos de la cadena, señalando que el mercado no estaría diferenciando adecuadamente entre la antigua administración de la nueva, liderada por César Barros y Patricio Lecaros.

Factores propios

Sin embargo, también hay razones del negocio de la compañía que están impactando su cotización.

En el mercado comentan que su falta de diversificación -menor importancia de su negocio crediticio y enfoque mayoritario en ventas en Chile y en Colombia- le está pasando la cuenta.

Por ejemplo, en una corredora señalan que retailers como Ripley y Cencosud pueden “echar mano” a sus operaciones en la región para atenuar el efecto de peores resultados en Chile, pero que La Polar no posee esa capacidad.

“El próximo año, a nivel local deberíamos tener un ajuste y muchos de los otros retailers van a compensarlo con las operaciones en el exterior, que comenzarán a madurar y tendrán mejoras significativas en márgenes. Tienen una diversificación, distinto a lo que pasa en La Polar”, dice un analista.

“Todo dependerá de qué tan rentable podría ser la compañía con la estrategia actual. Más allá de si el management sea bueno o malo, es la estrategia de la empresa la que puede estar en cuestionamiento”, comenta otro gerente de Research.

“No se ha cumplido la proyección de tiendas Colombia, que se preveía terminar con 10 locales este año y 15 el 2014. Terminarán con 5-6 locales este año y cerrarían con 7 el próximo año”, dice Araya.

Las simulaciones que ha realizado la Bolsa y los departamentos de Estudios de BICE Inversiones y EuroAmerica, anticipan que el retailer abandonaría el selectivo en 2014.

“La salida del IPSA es algo que hace rato venía internalizándose en los precios de La Polar”, dice un gerente de Estudios de una corredora.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok