Por Costanza Cristino

El incremento de las expectativas de vida y su efecto en las pensiones no es novedad. Sólo ese factor ha provocado una caída de 22% en el monto de las pensiones de mujeres y de 26% en los hombres, razón por la cual las personas han salido a buscar alternativas para mermar el efecto. Una de ellas: la renta vitalicia diferida, opción que se ha transformado en uno de los favoritos entre los cotizantes de mayores ingresos.

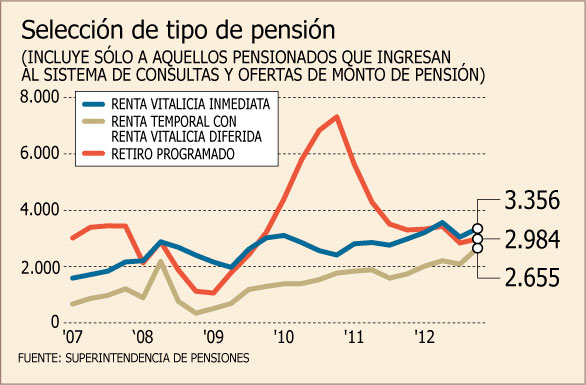

De hecho, según los datos entregados por la Superintendencia de Pensiones, la elección de esta modalidad pasó de 894 personas durante el primer trimestre de 2008, a 2.655 en el último trimestre de 2012,

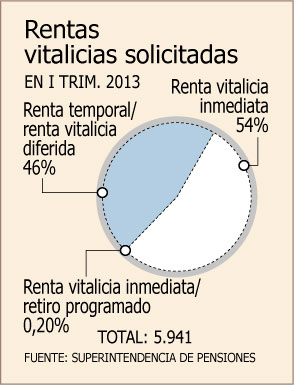

A su vez, del total de personas que seleccionaron su pensión a través del Sistema de Consultas y Ofertas (Scomp) -que no corresponden a todo el universo que se pensiona, sino sólo a quienes pueden acceder a una renta vitalicia- un 37,3% prefirió quedarse con una renta vitalicia inmediata y un 33,1% con retiro programado, mientras un 29,5% optó por la renta vitalicia diferida, en el último trimestre de 2012.

Los atractivos

Detrás de esta preferencia habría dos razones, siendo una de ellas la necesidad de contar con una renta superior durante los primeros años de jubilado. “La renta vitalicia diferida es una modalidad que permite pactar retiros más altos en un principio, dejando capital en la AFP luego de traspasar los fondos a la compañía de seguros que pagará una renta vitalicia después de trascurrido el período diferido”, dice Ronald Dempster, de MiPrevisión.

La regulación establece que el valor de la renta vitalicia diferida puede fluctuar entre un 50% y un 100% de la renta temporal, es decir la renta temporal podría hasta duplicar la renta vitalicia posterior.

De acuerdo a Juan Eduardo Ugarte, subgerente de Rentas Vitalicias de Chilena Consolidada - Zurich Chile, este producto lo solicitan “principalmente pensionados que tienen una carga de gastos inmediata superior a lo que tendrán luego del período que seleccionen. Muchas veces se da en pensionados que mantienen hijos estudiando o tienen algún tipo de deuda que cubrir en el corto plazo”.

Según Dempster, la alternativa podría parecer en un principio antinatural, ya que a más avanzada edad los gastos de una persona suben, por ejemplo en materia de salud. Sin embargo, “hay situaciones puntuales que lo justifican, como la existencia de gastos “perecibles” (dividendo o educación de los hijos) cuyo valor y tiempo de completar se puedan hacer calzar con el mayor ingreso inicial”.

La segunda razón es que al aplazar la renta vitalicia, la expectativa de vida juega a favor del afiliado. “Permite generar rentas más altas a una menor prima, con lo cual se obtiene una pensión mayor si se compara con una RV inmediata”, dice Nicolás Starck, gerente general de Ciedess.

De todos modos, es una alternativa a la cual no pueden acceder todos, sino sólo aquellos que han acumulado un monto importante a través de su ahorro previsional. “Si bien se diversifican los riesgos asociados al pago futuro de la pensión, esta modalidad requiere de un capital considerable al momento de contratarla”, dice Starck.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok