La reforma de pensiones fue el último impulso a la demanda por acciones de AFP en la Bolsa de Santiago, ya que implicó un respaldo a un negocio con alto potencial de rentabilidad para el inversionista evidenciada durante más de dos años captando la atención del mercado.

El interés del público por hacerse parte de los retornos de la industria se empezó a notar en 2023, cuando una ola de compras de personas naturales disparó los precios de PlanVital hasta el punto de que, más de una vez, la Bolsa tuvo que suspender las transacciones de la acción y enviar una carta de consulta al emisor sobre las posibles razones de estas alzas de doble dígito.

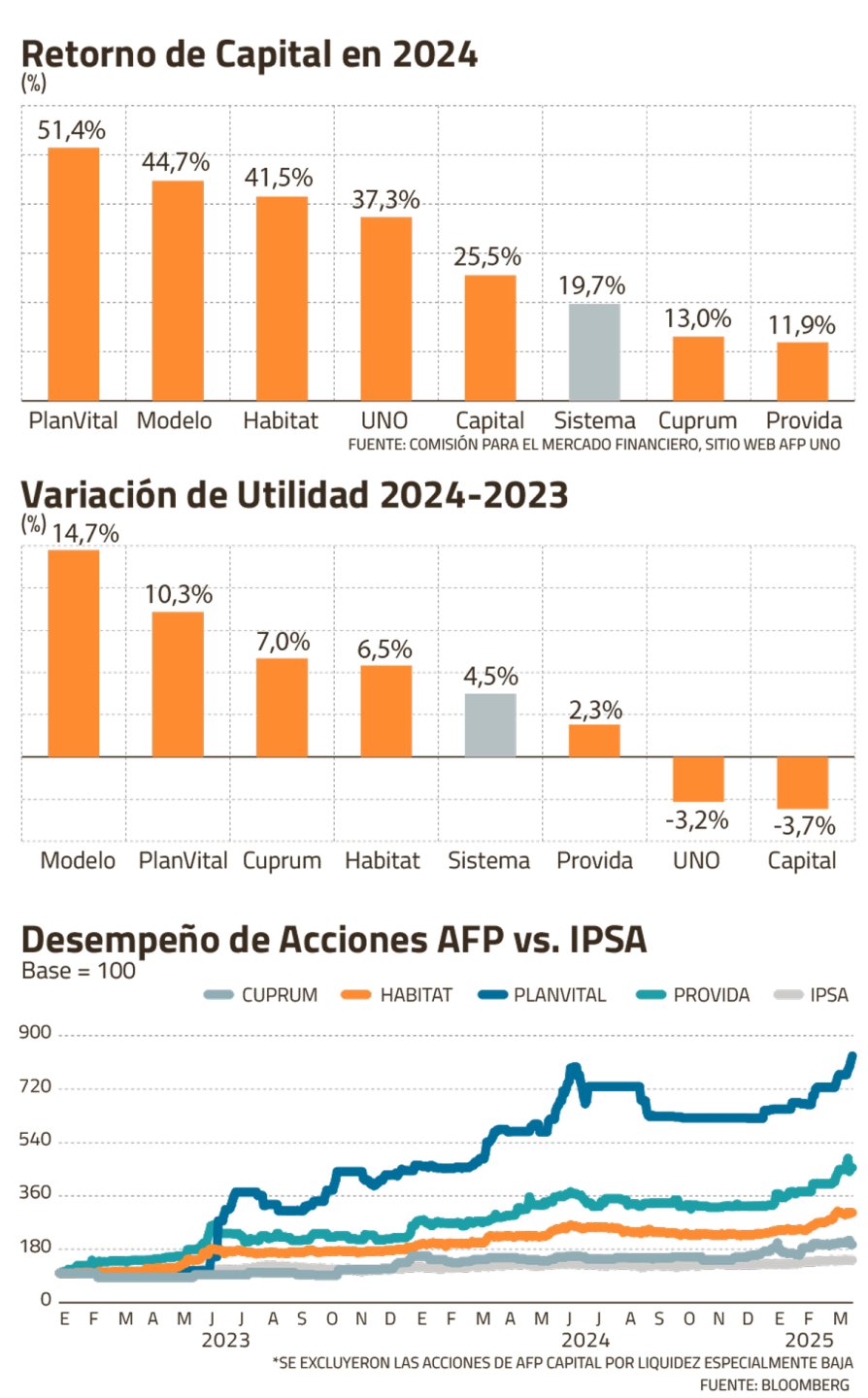

Si bien tienen baja presencia bursátil (lo que dificulta su análisis), en perspectiva las acciones de las AFP muestran algunos números sobresalientes. Desde inicios de 2023, el precio en bolsa de PlanVital se ha multiplicado por 8,3 veces, el de Provida por 4,6 veces, el de Habitat se ha triplicado y el de Cuprum se ha duplicado. Atrás en el ranking queda el índice S&P IPSA de 28 acciones chilenas, con un avance de alrededor de 40% al cierre del jueves recién pasado.

“Luego del rechazo del proyecto de nueva Constitución, se mitigó uno de los riesgos importantes que tenía la industria, lo que impulsó el desempeño de las compañías. Además, debido al buen rendimiento de los multifondos en 2023 y 2024, el encaje también aportó rentabilidad a las empresas”, repasó el socio de Abaqus, José Ignacio Villarroel.

El término "encaje" se refiere a la obligación legal que tienen las AFP de invertir al menos el 1% de sus propios fondos de la misma forma en que están invirtiendo los ahorros de sus afiliados.

A los ingresos de encaje, dados en un contexto de recuperación de los mercados, se sumaron "comisiones asociadas al stock de fondos bajo administración, influidos por el crecimiento de los salarios y el número de afiliados en la industria", observó el director del Diplomado en Gestión de Acciones de la Escuela de Negocios UAI, Jaime Lavín.

El último registro del INE muestra que los salarios nominales crecieron a una tasa de 8,3% interanual en enero, reacelerándose en comparación con el cierre del año pasado.

En este escenario, todavía queda por ver la configuración final de este mercado una vez implementados los cambios pertinentes, lo que podría ponerle un techo a las fuertes alzas de las acciones.

Métricas clave

Al compilar los resultados de cierre de 2024, el potencial sale a la luz. El sistema de AFP presentó una variación de 13% en los ingresos y un más moderado 4,5% en las utilidades respecto de 2023. Pero esto viene con un margen de utilidad de prácticamente la mitad del ingreso, y un retorno de capital (ROE, sigla en inglés) de 20%, siendo este último la proporción de la utilidad respecto del patrimonio de la compañía.

El ROE sirve como una muestra de qué tan eficientemente es la firma al poner a trabajar el capital de sus accionistas -con las consecuentes expectativas de retribución a través de dividendos-, métrica especialmente usada en empresas financieras, que son intensivas en capital accionario como medio de financiamiento.

“Creo que la industria va a mantener un ROE cercano al 22% y 25% a futuro", estimó el director académico de la Facultad de Economía y Negocios de la Universidad de Chile, Jorge Berríos. “En general esta es una industria de alta rentabilidad, porque tienen asegurado un cotizante que paga sus comisiones permanentemente y mantiene sus fondos dentro de esta, además no hay un constante cambio de los cotizantes entre las distintas administradoras, lo que disminuye su riesgo”, elaboró.

A modo de referencia, la Comisión para el Mercado Financiero calcula que una métrica similar (el ROAE, ganancia sobre un patrimonio promedio) asciende a cerca de 15% para el conjunto del sistema bancario y de cooperativas al cierre de enero.

"Es difícil hacer proyecciones, pues con la reforma estamos frente a cambios estructurales en la industria que van a cambiar la dinámica de la competencia junto con el ingreso de nuevos actores que afectarán la oferta de servicios y las comisiones en la industria", planteó Lavín.

Actualmente existe una alta heterogeneidad entre las AFP. PlanVital (51,4%), PlanVital (44,7%), Habitat (41,5%) y UNO (37,3%), superaron significativamente el ROE del sistema. Pero el tamaño de los flujos juega un rol importante: PlanVital ganó $ 53 mil millones el año pasado, el 8,5% de la utilidad de todo el sistema, mientras que Provida (con un ROE de 11%) logró utilidades por $ 129 mil millones, lo que significa casi un cuarto de la ganancia total de las administradoras.

La variabilidad de los ROE entre las distintas AFP se debe a que “algunas tienen diferencias de comisiones de hasta tres veces lo que impacta directamente los ingresos de cada una. Además, hay administradoras más nuevas que todavía administran una fracción de patrimonio mucho menor respecto a su competencia, y todavía no han logrado economías de escala respecto a otros actores”, explicó Villarroel.

¿Y ahora qué?

Los desempeños accionarios no hicieron más que mejorar tras el despacho de la reforma previsional a fines de enero. En el curso del presente año, los títulos de las cuatro mencionadas administradoras que cotizan en bolsa han subido entre 23% y 28%. El IPSA gana aproximadamente 10% en el mismo período.

“La aprobación de la reforma previsional afectó positivamente a las acciones de AFP, ya que disminuyó parte importante de la incertidumbre asociada a los cambios regulatorios y legales que pesaban sobre la industria desde el período de los retiros de los fondos de pensiones”, explicó Lavín.

El socio de Abqus, Jorge Villaroel, reparó en que “la reforma, si bien abre la puerta a nuevos competidores y obliga a licitar el stock de la cartera, también potencia el rol de la capitalización individual y permitió descartar escenarios más extremos como el fin de las administradoras privadas”.

¿Hay buenas oportunidades de compra con estos precios? “Los factores de descuento que afectaban a las valoraciones de estas acciones en bolsa han empezado a ceder, y en consecuencia, las valoraciones se han recuperado de forma importante. Es decir, el desempeño de los últimos años no necesariamente se va a extrapolar hacia el futuro”, advirtió Lavín.

El economista y académico de la Universidad Central, Jean Paul Quinteros, señaló que “las repercusiones tras la aprobación de la reforma previsional se verán recién este año, por lo que es difícil saber cuáles serán los efectos inmediatos”.

Sin embargo, destacó que el aumento de la cotización -que incrementa la base de recaudación para las administradoras de fondos de pensiones- podría llevar a un eventual alza de las posibilidades de inversión por parte de las empresas, mientras las AFP mantengan su buena gestión y tendencia positiva el próximo año.

Berríos indicó que existe un factor de riesgo que podría traer algunas dificultades a las AFP sobre cómo se va a manejar la licitación de stock dentro del sistema previsional, ya que la nueva medida generaría una disminución de sus ingresos generados por sus afiliados. “Este es un factor que podría traer un tipo de complejidad a las AFP”, dijo el director académico de la Universidad de Chile.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok