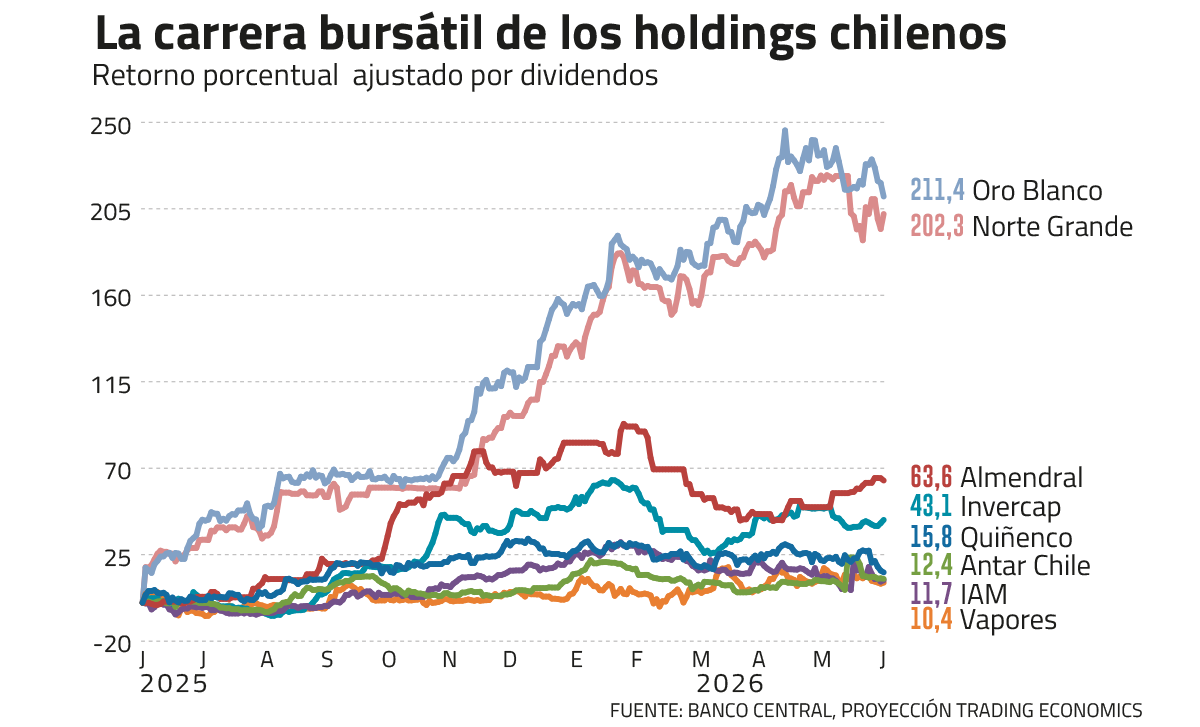

La carrera de los grandes grupos empresariales chilenos también se vive en bolsa y en los últimos 12 meses esa carrera tuvo ganadores y rezagados.

Ponce Lerou, el grupo Matte, los Luksic, los Angelini, los Rassmuss y la francesa Veolia están detrás de los principales holdings que cotizan en la Bolsa de Santiago. Son sociedades de inversión que no operan un negocio propio, sino que funcionan como matrices para controlar y coordinar la estrategia de las empresas que tienen por debajo. En la práctica, su acción es una apuesta apalancada al activo que esconden.

La familia Ponce controla SQM a través de un entramado de sociedades cascadas -Norte Grande y Oro Blanco a la cabeza-, hoy en plena simplificación. El grupo Matte, junto a las familias Hurtado Vicuña y Fernández León, controla Almendral, dueña del 55% de Entel. Los Luksic mandan en Quiñenco -Banco de Chile, CCU, Enex- y en Compañía Sudamericana de Vapores (CSAV), que posee el 30% de la naviera alemana Hapag-Lloyd. Los Angelini ostentan, vía AntarChile, el 60,8% de Empresas Copec. Los Rassmuss controlan CAP -el hierro y el acero- a través de Invercap. Y Veolia concentra, mediante Inversiones Aguas Metropolitanas (IAM), el 50,1% de Aguas Andinas, la mayor sanitaria del país.

Puestas a competir en bolsa, esas matrices tuvieron un año desigual. Medido por retorno total ajustado por dividendos entre junio de 2025 y junio de 2026, el podio es liderado por la familia Ponce: Oro Blanco rentó 211% y Norte Grande 202%. Detrás, lejos, Almendral con 64% e Invercap con 43%. Y luego, Quiñenco (16%), AntarChile (12%), IAM (12%) y Vapores (10%).

La diferencia no la explicó la calidad del holding, sino el sector donde invierten.

Las cascadas

Dado que su apuesta está en SQM, el alza de utilidades (165%) que reportó la minera no metálica durante el primer trimestre, junto a la recuperación del litio, se sintió aguas arriba. Oro Blanco ganó US$ 65 millones, casi el triple que un año antes (+195%), prácticamente todo por su participación en la minera.

Pero hoy la misma estructura que dio origen al Caso Cascadas hace una década, vive un proceso de simplificación de seis sociedades a dos vehículos.

Y eso, aseguran, ha sido otro factor. La simplificación ha impulsado una reducción de su descuento holding y acercando su valoración a lo que vale su activo subyacente.

El proceso se da luego de que Julio Ponce formalizara en marzo el traspaso del control a su hija Francisca -"dejaré de ser protagonista de esta historia", dijo- y puso en marcha la fusión que el pasado 1 de junio hizo que Norte Grande saliera de las pantallas del mercado.

Y ahora, para los sobrevivientes, también habrá cambios de nombre. El 18 de junio Oro Blanco pasará a ser Pampa Investments. En paralelo, Potasios modificará su razón social a "Potasios Investments".

Almendral, el reflejo de Entel

Más abajo en la tabla, el motor de Almendral es Entel. La operadora subió su utilidad 22% y su Ebitda 10% en el trimestre, empujada por el negocio móvil en Chile y Perú. La matriz del grupo Matte ganó $ 26.987 millones (+22%) y estrenó control en la mesa de Entel con la llegada de Luis Felipe Gazitúa -ex CMPC- a la presidencia.

Las otras empresas del grupo como CMPC y Bicecorp son controladas por Forestal O"Higgins que no transa en Bolsa.

La apuesta por CAP

Invercap rentó 43% pese a ser una de las acciones más ilíquidas de la bolsa y a que CAP perdió US$ 13,4 millones en el trimestre. El mercado ha visto con buenos ojos dos noticias este año: la familia Rassmuss entregó un mandato a Bank of America para vender su participación, y que CAP confirmó que negocia traspasar los activos siderúrgicos de Huachipato a Aceros AZA, en una operación por unos US$ 400 millones en la que quedaría con cerca del 15% del comprador.

En paralelo, el consenso del mercado proyecta que tras años en rojo el 2026 será el periodo que vuelva a reportar ganancias.

Los Luksic y los Angelini

En Quiñenco el trimestre fue plano. La matriz ganó $ 200.067 millones (-2,8%), con Banco de Chile (-18%) y CCU (-7%) a la baja y Vapores como lastre, golpeada por las pérdidas de Hapag-Lloyd. La ayudó la diversificación. Enex creció 37% y una plusvalía de $ 77.000 millones por la venta de acciones de Nexans compensó el resto.

AntarChile, en cambio, mejoró donde no se esperaba. Su utilidad trepó a US$ 164 millones, US$ 41 millones más que un año atrás, con Copec compensando el rojo de Arauco por los bajos precios de la celulosa.

Más allá de los resultados, el holding también ha protagonizado tensiones tras los reclamos de los minoritarios en la junta de marzo que pidieron fusionar la matriz con Copec y votaron en contra de aumentar el número de directores.

Otro de los factores que ha impulsado su valoración es que el grupo Angelini salió a comprar hasta un 5% para subir su control de 74,5% a 79,5%, en una operación que se cerró esta semana.

El panorama en IAM

IAM cierra el cuadro como el holding defensivo. Sin gran noticia corporativa, su utilidad subió a $ 30.701 millones (+22%) por los reajustes tarifarios de Aguas Andinas.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}