Junio de 1990. El gobierno del presidente Patricio Aylwin sacaba adelante en el Congreso la primera reforma tributaria desde el retorno a la democracia.

La propuesta, liderada en su tramitación por el ministro de Hacienda de la época, Alejandro Foxley, establecía un incremento del impuesto a las empresas de 10% a 15% -de forma transitoria hasta 1994- y un aumento del Impuesto al Valor Agregado (IVA) de 16% a 18%, entre otras modificaciones.

En vista de la transitoriedad de las modificaciones al tributo a las empresas, el oficialismo y la oposición volvieron a abordar el tema en 1993, alcanzando un acuerdo que mantuvo en 15% el impuesto de Primera Categoría pero redujo de 50% a 45% la tasa máxima de tributación personal (también conocido como Global Complementario).

El director del Servicio de Impuestos Internos (SII) de aquel entonces, Javier Etcheberry -quien se mantuvo hasta 2002 en el cargo-, asegura que las ideas matrices del proyecto no buscaban cambiar el sistema heredado del gobierno militar, sino financiar el gasto social comprometido en campaña. Se esperaba recaudar con la propuesta US$ 600 millones, que en ese momento equivalían a un 2% del PIB.

"El presidente Aylwin y el ministro de Hacienda Alejandro Foxley decidieron seguir con el modelo tributario del gobierno anterior, impulsando alzas de tasas para financiar las necesidades de mayor gasto social. El resto de los gobiernos siguió perfeccionando este modelo, aumentando las tasas de primera categoría, el IVA, bajando los aranceles de importación, disminuyendo la evasión, etc.", recuerda el ingeniero.

Cambia la matriz

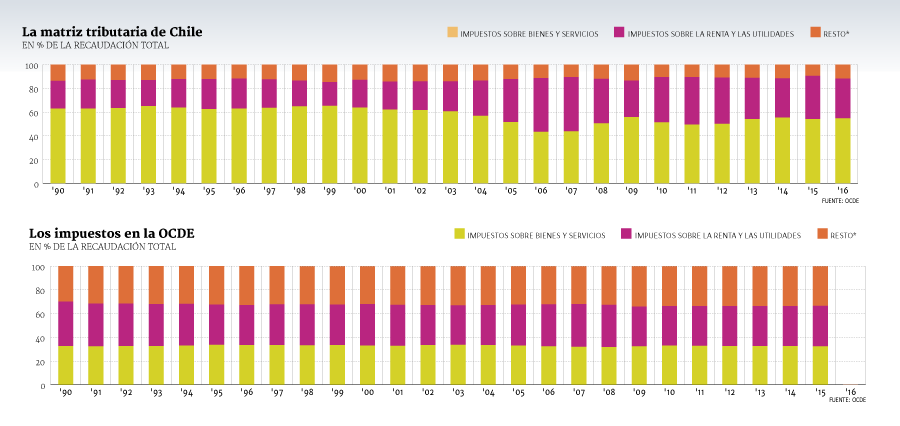

A partir de ese hito se generó un cambio en la distribución de los ingresos tributarios en el país. Entre 1990 y 2016, se redujo en 8,3 puntos porcentuales el peso de los impuestos a los bienes y servicios en la recaudación total, mientras que los gravámenes a la renta y las utilidades aumentaron en más de 10 unidades, hasta 33,5% en el período.

Eso sí, el país sigue lejos del equilibrio relativo que tienen los impuestos al consumo y a la renta en la tributación total, en los países miembros de la Organización para la Cooperación y el Desarrollo Económico, OCDE (ver gráficos).Espiral de cambios.

Dicho período abrió un proceso de modificaciones al sistema tributario que se mantienen hasta el día de hoy. Conceptos como "reforma tributaria" se han hecho más comunes al lenguaje con cada cambio de administración. De hecho, desde las discusiones del ´90 y el ´93, el Código Tributario ha sido objeto de por lo menos cuatro modificaciones sustanciales adicionales. Esto, sin considerar el actual debate vigente.

La primera modificación relevante vino diez años más tarde de la última reforma, en 2003. El Parlamento aprobó una reforma que aumentó de 18% a 19% el IVA, redujo de 45% a 40% la tributación máxima a nivel personal y subió de 15% a 17% el gravamen a las corporaciones.

Nueve años más tarde, el Congreso dio luz verde a un aumento en el impuesto de Primera Categoría a 20% -que en un principio era transitorio para financiar la reconstrucción tras el terremoto de 2010-, modificaciones a los tramos del Global Complementario y rebajas de 0,6% a 0,2% en el gravamen de timbres y estampillas.

Pero el cambio fundamental vino en 2014: la nueva administración aprobó una reforma que incrementó desde 20% a 27% la tributación de las utilidades corporativas, bajó a 35% la tasa máxima a los ingresos personales y cambió el modelo base de la tributación basada en retiros de utilidades -vigente desde mediados de los 80- y estableció un sistema en el que los socios de empresas pagarían impuestos por las utilidades generadas, independiente de si se repartían. El régimen fue conocido como renta atribuida.

También se limitó a 65% el uso del crédito por lo pagado a nivel de empresa cuando se tributa a nivel personal, rompiendo con el esquema que imperaba desde el gobierno militar.

Un año después, el Ejecutivo -con Rodrigo Valdés reemplazando a Alberto Arenas en Hacienda- sacó adelante una simplificación del sistema, limitando el esquema de atribución de rentas.

El exdirector del SII entre 2006 y 2010, Ricardo Escobar, cree que lo ideal es que los cambios tributarios sean "lo más espaciados posible".

"Ajustes menores ocurren con frecuencia en todas partes, no así los ajustes mayores. De allí la importancia de hacer reformas estructurales con mucho cuidado y buen diseño. Si se hacen mal, como en el caso de la de 2014, ello obliga a un cambio importante poco tiempo después", argumenta.

La socia de Recabarren & Asociados, Soledad Recabarren, asegura que los inversionistas extranjeros "aprecian la estabilidad y claridad de las reglas del juego" del país en materia tributaria.

"Chile, desde 1984 hasta 2014, mantuvo un sistema tributario básico, que se adecuaba periódicamente, ya sea modificando la tasa, o ajustando normas para mejorar la recaudación, lo cual era apreciado por los inversionistas. En el año 2014 se produce el gran cambio, modificando todas las bases de tributación y forma de determinar el resultado", señala.

Alejandro Burr, director del SII entre 2013 y 2014, cree que el "problema" se genera cuando los cambios son "estructurales" y no solo apuntan a simplificar o hacerse cargo de situaciones excepcionales.

"Independiente de las mejoras que introduce el actual proyecto de modernización tributaria, el éxito de la actual propuesta va a estar dada no en si se aprueba o no, sino en que no tengamos en cuatro años más una nueva propuesta de modificación estructural", manifiesta.

Mientras que Loreto Pelegrí, socia de Tax & Legal de PwC, es enfática: "No es sano que un país tenga tantas reformas tributarias".

"Una reforma tributaria debe ser ampliamente consensuada para asegurar su estabilidad en el tiempo. Lo anterior requiere un análisis serio, riguroso desde el punto de vista técnico, en discusiones abiertas, sin urgencias, y estando bien definidos los fines para los cuales se destinarán los recursos", recalca.

1990

junio

Se aprueba la primera reforma tributaria en democracia

El jueves 21 de junio de 1990, Diario Financiero -en aquella época conocido simplemente como "El Diario"- informaba en su titular principal que el Congreso despachaba la reforma tributaria propuesta por el presidente de la República, Patricio Aylwin, y liderada por su ministro de Hacienda, Alejandro Foxley.

La propuesta, el primer cambio al Código Tributario desde el retorno a la democracia, incrementó de manera transitoria el impuesto a las empresas desde 10% a 15% y elevó de 16% a 18% el IVA, entre sus principales cambios. Aquella no fue la última modificación al Código Tributario: 28 años más tarde, el país ha transitado por varios cambios a su sistema impositivo, pasando por a lo menos cinco reformas más -1993, 2003, 2012, 2014, 2015-. Esto, sin contar las modificaciones que están hoy en discusión y que, al igual que a inicios de los '90, han tensionado el ambiente político y económico.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok