La actividad del sector pesquero está en la palestra por estos días tras el conflicto que tiene enfrentado al Gobierno con los pescadores en la denominada guerra por la jibia.

La Asociación de Industriales Pesqueros (Asipes) sigue de cerca dicha polémica, pero también tiene entre sus preocupaciones otro tema: la tributación del sector. La pesca industrial cancela una serie de gravámenes, siendo los principales los pagos por patentes, royalty a la actividad y los servicios de certificación de los desembarques industriales.

Asipes encargó un informe al economista y exministro titular del Tribunal de Defensa de la Libre Competencia (TDLC), Julio Peña, para establecer cuánto tributa efectivamente el sector y cómo se compara a otras industrias. ¿La conclusión? El reporte -financiado por Asipes- señala que proporcionalmente (no en términos absolutos) la pesca industrial cancela mayores tributos incluso que la minería.

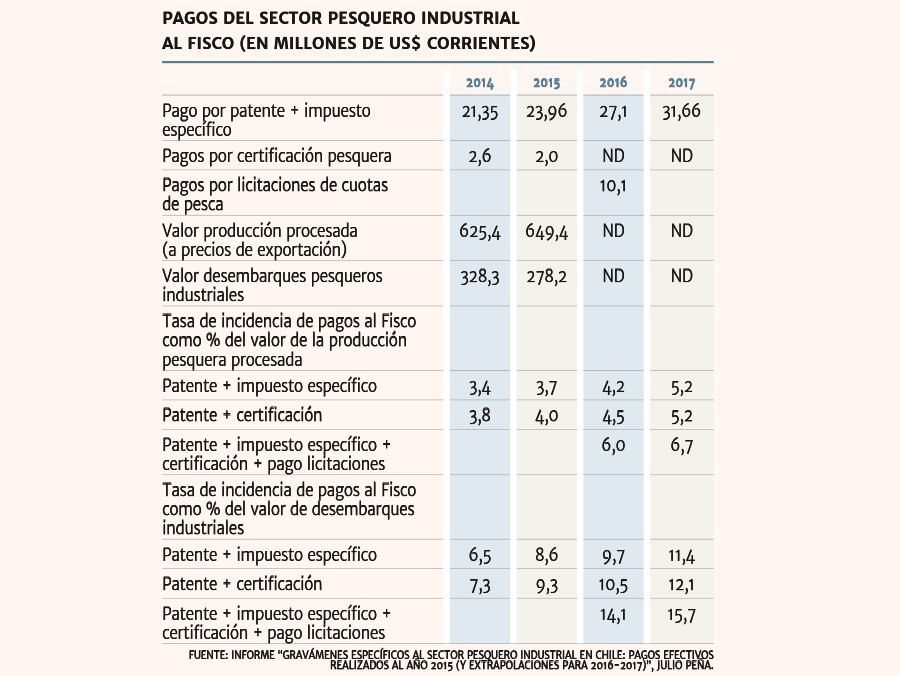

El documento de Peña -socio principal de Econlink Consultores- concluye que en 2014 el sector pagó por conceptos de patentes y royalty a la pesca un 3,4% del valor bruto de su producción anual procesada, pero al sumarle el costo anual de la certificación de las embarcaciones, dicho pago aumenta a 3,8% del valor bruto.

Para los períodos entre 2014 y 2017, dicha proporción pasa de 3,8% a 5,2% si se mide solo como porcentaje del valor de la producción pesquera, pero sube desde 7,3% a 12,1% tomando como métrica la proporción del valor de los desembarques industriales. En el cuatrienio, el sector canceló US$ 104 millones al Fisco por patentes y royalty.

El reporte calcula que el costo de las patentes, royalty y costos de certificación de desembarques representó en 2014 y 2015 un tercio de las utilidades operaciones anuales de Blumar, Camanchaca y Corpesca, las industriales pesqueras abiertas a la bolsa.

El trabajo de Peña compara la tributación de las pesqueras industrias con la minería, en específico respecto a patentes y royalty: entre 2012 y 2013, dichos conceptos representaron apenas el 1,6% del valor bruto de la producción anual procesada de la minería para las empresas afectas. Mientras que al considerar el grupo de las 11 mineras privadas más grandes, junto a Codelco, dicha proporción se reduce a 1,2% entre 2013 y 2014.

"Para este mismo grupo de empresas mineras, el pago total anual por patente y royalty minero representó el 4,1% de las utilidades operacionales conjuntas de estas empresas, considerando el valor promedio durante 2013 y 2014", señala el texto.

Adicionalmente, el documento hace una comparación respecto a los tributos pagados por la agricultura en contribuciones a predios que posean derechos de aguas-entre 0,03% y 0,5% del valor bruto de las ventas anuales de la producción agrícola-; y por las concesiones de uso sobre bandas del espectro electromagnético -un décimo del valor real de mercado en 90 licitaciones de espectro analizadas en el reporte-.

Comparación internacional

Peña enfatiza en su reporte que en relación a otros países pesqueros, la proporción pagada por las empresas chilenas es mayor. Por ejemplo, en Nueva Zelanda cancelaron en las temporadas 2014/2015 y 2015/2016 el equivalente al 2% del valor bruto de la producción, cifra que llegó a 2,1% en Perú el 2013 y 3,5% en Islandia para el período 2012-2014.

Cambios sobre la mesa

El análisis encargado por Asipes explica que la tributación minera y la pesquera tiene una clara distinción: mientras que para el primer rubro el royalty se paga en función de los resultados operacionales, en la pesca se cobra en base a la tenencia de las licencias pesqueras, independiente de si se explotan.

La presidenta del gremio, Macarena Cepeda, considera "injusta" la carga tributaria a la que está sujeta la industria, la que fue definida en la Ley de Pesca de 2012 "y se tradujo en pagos que deben hacer las empresas en base a sus autorizaciones de pesca y no a lo que realmente capturan. Es decir, se paga a todo evento".

"El impuesto debiera ajustarse al real ejercicio de la operación pesquera, es decir en función de la utilidad de la empresa y de la cuota efectivamente capturada. Al mismo tiempo debiera ser revisado el efecto que tiene el resultado de las subastas en el cálculo del impuesto específico, ya que como se ha producido hasta hoy, las empresas que no participan en las licitaciones de recursos también ven aumentado considerablemente este impuesto. Entre el 2014 y el 2018, tanto para el jurel como para la sardina, este se ha visto incrementado en un 280% y 207% respectivamente", complementa la representante gremial.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok