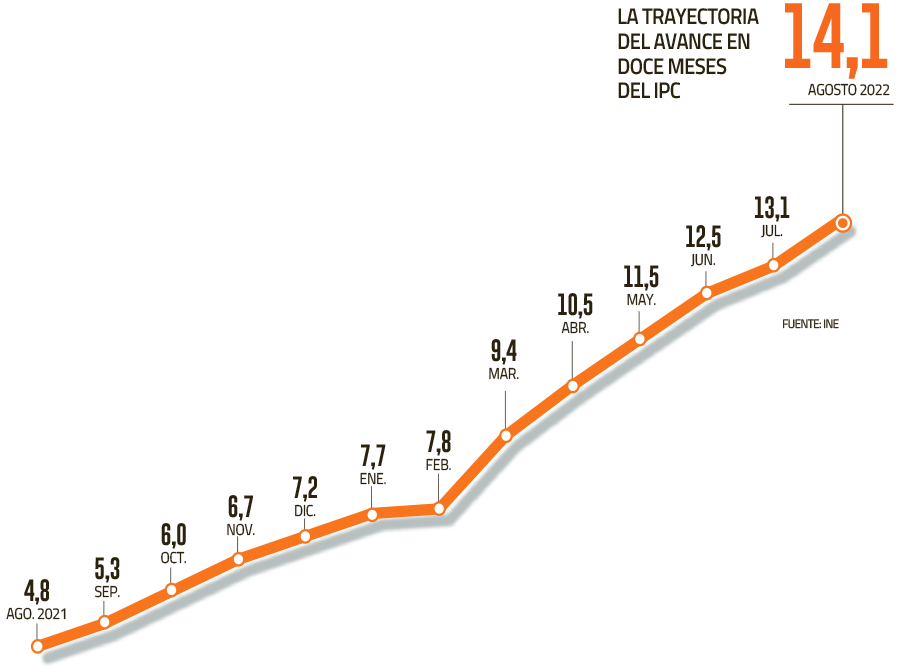

El costo de vida está en su máximo de 30 años. Así lo reflejó el Índice de Precios al Consumidor (IPC) de agosto, que trepó un 1,2%, superando el 1% que esperaba el mercado. Con lo ocurrido al mes pasado, se acumula una inflación de 9,9% en lo que va de año, y un incremento de 14,1% en doce meses, su nivel más alto desde septiembre de 1992.

El Instituto Nacional de Estadísticas (INE) precisó que las doce divisiones que conforman la canasta del IPC aportaron incidencias positivas en la variación mensual de agosto, destacando alimentos y bebidas no alcohólicas y transporte, con alzas de 2% y 1,6%, respectivamente. Esto se traduce en que el 69% de los precios subió en el período, “más que lo habitual para el octavo mes del año”, dicen desde Santander.

Si bien no hay consenso total, el mercado ya habla de que la inflación habrá alcanzado su peak en agosto. Sebastián Piña, analista de BTG Pactual, plantea que, a partir de este punto, seguiremos viendo “cifras altas” de IPC mensuales -sobre todo en septiembre y octubre-. Pero estima que la inflación anual descienda gradualmente hacia 13% a diciembre, por sobre el 12,1% que anticipó el Banco Central en su IPoM este miércoles.

Desde Euroamerica, Martina Ogaz coincide en que el 14,1% debiese ser el tope de este ciclo. La economista estima a diciembre un IPC anual de 12,8% -revisado al alza en tres décimas tras el dato de agosto- y acota que, en su opinión, la desaceleración de la inflación será “lenta”, y seguirá a dos dígitos al menos hasta abril del próximo año.

Otro punto de vista, pero en la misma línea, agrega Priscila Robledo, economista jefa en Fintual, quien señala que la “incipiente” caída en los precios de las bencinas y los efectos de base de comparación abren la posibilidad de que efectivamente agosto haya sido el peak de inflación.

Luego del dato de agosto, Sergio Godoy, economista jefe de STF Capital, revisó al alza su expectativa de inflación al cierre del año: ahora estima un IPC en 13,3% a diciembre, por sobre el 12,5% anterior y la proyección del Central.

“Aunque la inflación no subyacente -alimentos y energía- ha sido la parte que más ha aumentado en los últimos meses, la parte subyacente tampoco ha dado tregua alguna”, alerta. Señala que el enfriamiento de la economía “no ha sido suficiente para reducir las presiones inflacionarias y tampoco el alto tipo de cambio nominal ha colaborado a empezar a disminuir dichas presiones”, y acota que “los mecanismos generalizados de indexación hacen más difícil que la inflación baje”.

Más alzas en el horizonte

Si bien ayer, luego del IPoM, en el mercado eran partidarios de que, en línea con el mensaje del Central, en el escenario base no habría nuevos incrementos al tipo rector, luego del IPC de agosto la idea de más ajustes va tomando fuerza.

Godoy ya estimaba una nueva alza, pero ahora apuesta por una de 50 puntos base en octubre, similar a la que prevé Piña de BTG.

En Santander consideran que “la sorpresa inflacionaria de agosto, aunque acotada, abre la posibilidad de una nueva subida de la tasa en la reunión de octubre”, pero acotan que “ello dependerá, en gran medida, de dos datos clave que se conocerán el próximo mes: el Imacec de agosto y el IPC de septiembre”. En su opinión, en caso de que el Imacec siga marcando una fuerte caída de la economía y que el IPC sea acotado -sobre todo, el componente subyacente-, “habrá posibilidad de que el Consejo se decida finalmente a pausar las alzas de tasa”.

Marco Correa, economista jefe de BICE, también prevé un nuevo aumento, para que el techo de la tasa quede en torno a 11,25%. Pero, está más cerca del Central para la inflación al cierre del año, la que contempla entre 12% y 12,5%.

Robledo y Ogaz están más alineadas con el instituto emisor en cuanto al movimiento de tasas. “Por el momento, el escenario central del Banco Central presentado en el IPoM sigue vigente”, dice esta última, pero acota que será “clave” la próxima medición de IPC, la que “si da una nueva sorpresa positiva podría llevar al consejo a retomar las alzas”.

Una postura distinta muestra Cristián Echeverría, director del Centro de Estudios en Economía y Negocios de la UDD, quien considera que la tasa -e incluso la anterior, en 9,75%- “ya estaba en un máximo, o incluso levemente por sobre lo que corresponde”.

Explica que, al pensar en los próximos 12 o 18 meses, cuando el efecto del incremento “se manifieste en plenitud en la economía, nuestra economía va a estar en una recesión, y con la inflación probablemente bajando bastante desde las tasas que tenemos ahora”. Argumenta que “esta TPM en términos reales va a ser una tasa muy contractiva en un momento en que la economía ya se va a estar contrayendo”, y agrega que “es un riesgo súper importante que el BC haya subido demasiado rápido y demasiado alto la tasa de interés”.

¿Descomprimir la situación actual?

Carolina Molinare, economista del Observatorio del Contexto Económico de la Universidad Diego Portales (OCEC UDP), relata que los factores que pueden descomprimir la situación inflacionaria actual corresponden a la ralentización del consumo privado y la disminución de la actividad económica, es decir, los shocks que generaron los desequilibrios económicos “deben ir en retirada”. Pero, acota que la persistencia de un tipo de cambio fuertemente depreciado “complejiza las proyecciones inflacionarias dado que todavía persiste la incertidumbre sociopolítica del país y esto puede jugar un rol importante en la persistencia inflacionaria y sus proyecciones”.

Robledo agrega que “lo principal y más cercano” va a ser el efecto de la reciente caída en los precios de las materias primas. Señala que desde este mes se verán los efectos retardados de los menores precios internacionales del petróleo en la bencina local. “Después probablemente se va a añadir el efecto del tipo de cambio más tranquilo y de la demanda doméstica debilitada”, explica.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok