Luego que la inestabilidad se instalara en los mercados de renta variable por segundo año, las posiciones de los inversionistas se trasladaron en masa a renta fija. Dentro de estos instrumentos, la deuda corporativa latinoamericana se ha transformado en una rentable alternativa durante 2012, y el buen momento de las economías de la región para el próximo ejercicio seguirá ofreciendo oportunidades.

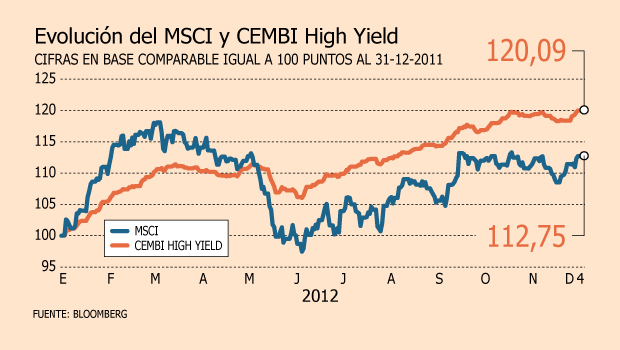

La rentabilidad anual del índice Cembi High Yield, que mide el desempeño de la deuda corporativa emergente de alto rendimiento, ha rentado 20,1% en lo que va del ejercicio, mientras que el MSCI de mercados emergentes de renta variable sube sólo 12,7%.

Para el gerente de renta fija global de Munita, Cruzat y Claro, Diego Torres, la mantención de las tasas del Tesoro relativamente bajas ha hecho que los inversionistas estén buscando rentabilidades mayores y un lugar donde se ha consolidado esa inversión y ese flujo son los mercados emergentes. Junto con eso, el experto destaca también la menor volatilidad asociada a los instrumentos de deuda.

“La posición macro de países de Latinoamérica, que se piensa crecerá por sobre 5%, sustenta la preferencia por estos instrumentos”, sostiene.

¿Seguirá la racha?

De acuerdo a un reporte de Fitch Ratings, un número importante de factores apuntan hacia una perspectiva ligeramente positiva para los créditos de grado especulativo en América Latina durante 2013. “Entre los principales se encuentra una mejoría en el escenario macroeconómico de la región, debido a los relativamente bajos niveles de desempleo, el aumento de los salarios, la inflación moderada, la mejora en la confianza del consumidor, y un mayor acceso al crédito”, sostiene.

La liquidez, agrega el informe elaborado por Joe Bormann, es fuerte para la mayoría de las empresas clasificadas en la categoría ‘B’, lo que les permitiría soportar potenciales dificultades en el mercado durante 2013.

“Las corporaciones de América Latina han disfrutado de una actividad récord en el mercado de capitales de deuda durante el último año, ya que los inversionistas mostraron un mayor interés en deuda de mercados emergentes debido al bajo crecimiento económico y las tasas de interés deprimidas en los mercados desarrollados”, según Bormann.

Este entorno favorable habría permitido que alrededor de un tercio de los créditos más especulativos de la región pudieran acceder al mercado con fines de refinanciamiento o para financiar su crecimiento

Limitada apreciación de capital

Apartado de este auspicioso panorama, el experto de Munita, Cruzat y Claro prefiere ser cauto. Asegura que como los instrumentos de deuda corporativa emergente se han consolidado este año, “es bastante poco probable que esta misma rentabilidad la veamos para el año siguiente”.

Afirma que la historia estará marcada por la menor apreciación de precio de los bonos como la que se ha visto este 2012 y la rentabilidad para los instrumentos High Yield en 2013 estaría en torno al 8%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok